投資信託の購入方法は、「積立投資」と「一括投資(一括購入)」に分けられます。どちらの購入方法が適しているかは、その人の状況に応じて変わるため一概に決めることはできません。

ただ、金融ショックなどの影響で相場が暴落するときのことを考えると、一括投資をする場合は、より慎重に商品を選ばなければなりません。

そこで今回は、「積立投資と一括投資の違い」や「一括投資するときの注意点」について解説していきます。投資信託の一括投資にチャレンジしたい人は、今回の内容を参考に、できるだけ資産を減らさないような投資信託を選びましょう。

積立投資と一括投資の違い

まずは積立投資と一括投資の違いについて復習しておきましょう。

積立投資とは、「毎月3万円ずつ投資信託を買う」というふうに、コツコツと投資信託を買う投資スタイルのことです。積立投資は「投資経験があまりない人」や「老後に備えて長期で資産を構築したい人」にベストの方法です。実際、私も複数の投資信託を利用して毎月、積立投資を行っています。

一方、一括投資は「投資信託に100万円を投資する」というふうに、一度に大金を投じて投資信託を購入することです。一括投資は「投資経験がある人」や「効率よく運用するために多少のリスクは許容できる人」に適しています。私も積立投資とは別に、複数の投資信託に一括投資しています。

このように、積立投資と一括投資には異なる特徴があります。どちらかというと、「積立投資=初心者向け」「一括投資=経験者向け」というイメージを持っておいてください。

一括投資するときの注意点

一括投資をするときは、「金融ショックが起こっても暴落しない仕組みがあるか?」という観点で商品を選ばなければなりません。積立投資と違って、株価の下落局面にも耐えられる投資信託を選ぶ必要があるのです。

積立投資の場合は、基準価額(投資信託の価格)が暴落しても気にする必要はありません。なぜなら、基準価額が下がっているときは安くたくさん買えるチャンスだからです。極端なことをいうと、金融ショックなどで価格が暴落したほうが顧客(投資家)にとってはメリットがあるのです。

ただし、将来的に必ず基準価額が回復する投資信託(国際分散投資が可能な投資信託など)を選ぶ必要があります。

一括投資に話を戻します。上述のとおり、一括投資の場合は「暴落しない仕組み」がある投資信託を選ぶ必要があります。

例えば、私が実際に一括投資した投資信託には以下のような特徴があります。

- 投資信託①:キャッシュポジションを50%まで取ることができる(株価の下落局面で現金の保有比率を上げられる)

- 投資信託②:日経平均先物などを売建てできる(株価の下落局面でも利益を得られる)

- 投資信託③:株式以外の商品に投資する(株価とは異なる値動きをする)

- 投資信託④:先進国の大型ディフェンシブ株(景気変動の影響を受けにくい株)へ投資する

④に関しては、金融ショックの影響で基準価額が暴落する可能性があります。しかし、①~③を組み合わせることで、全体として資産価値が目減りしないように工夫できていると思います(まだ金融ショックが起こっていないので検証できていませんが、おそらく大丈夫だと思っています)。

今回は、これらのうち「① キャッシュポジションを50%まで取ることができる」について深掘りしていきます。

キャッシュポジションを取れる投資信託は暴落しにくい

日本で売られている投資信託は「フル投資型の投資信託」が多いです。フル投資型とは、文字どおり、「顧客(投資家)から預かったすべての資金を株式などに投資する」ということです。

株価が順調に右肩上がりのときは、フル投資型は大きなリターンをもたらしてくれます。ところが、金融ショックが起こると悲惨なことになります。

リーマン・ショックのような世界規模の金融ショックが発生すると、どんなに業績のよい企業でも株価は下落してしまいます。そのため、フル投資型の投資信託の場合は、急速に基準価額が下がってしまうのです。

このように、フル投資型の投資信託にはハイリスク・ハイリターンの側面があります。

ただ、投資信託には「顧客(投資家)から集めたお金をすべて投資しなければならない」というルールはありません。

実際、投資信託協会が定めた規則には、「投資信託の信託財産の2分の1を超える額を有価証券に対する投資として運用することとする(=預かったお金の50%以上は株などに投資しなければならない)」と記載されています(投資信託等の運用に関する規則)。

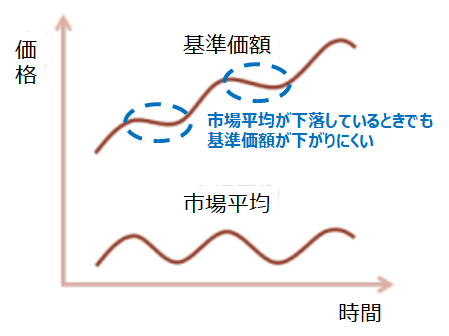

いいかえると、預かった資金の50%は現金で保有してもよいのです。そして、相場が悪いときは現金の比率を増やすことで、ダメージを軽減することができるのです(下図参照)。

このように、投資信託に一括投資するときは、キャッシュポジションを取れる投資信託を組み入れることを検討してみてください。

なお、投資信託の中には、「信託財産の90%以上を株式に投資する」「株式の組入れ比率は、原則として高位を維持します」のような運用方針を掲げているものがあります。このような投資信託に一括投資すると、金融ショックのときに大損する可能性があるので注意しましょう。

キャッシュポジションを取れる投資信託の例

ここまでの説明で、暴落しないための仕組みとして「キャッシュポジション」が有効であることがわかったと思います。

そこで最後に、キャッシュポジションが取れる投資信託をいくつか紹介します。

- ひふみ投信、ひふみプラス、ひふみ年金(レオス・キャピタルワークス)

- みのりの投信(ポートフォリア)

- ザ・2020ビジョン(コモンズ投信)

※( )内は運用会社

※ 私は「みのりの投信」に投資しています

繰り返し述べているとおり、これらは一括投資に適している投資信託です。これらの投資信託を積立投資している人もいますが、上述の理由から、私は積立投資にはあまり適していないと考えています。

まとめ

- 投資信託に一括投資するときは、「暴落しない仕組みがあるか?」という観点で商品を選ぶ必要がある。

- キャッシュポジションを50%まで取れる投資信託であれば、株価の下落によるダメージを軽減することができる。

- 積立投資の場合は、フル投資型のほうが適している。

今回は、一括で投資信託を購入するときの注意点について述べてきました。必ずしも「キャッシュポジションを取れる投資信託を買わなければならない」というわけではありません。ただ、暴落しない仕組みのある投資信託をいくつか組み合わせることで、金融ショックが起こっても資産価値が急速に減るのを防ぐことができます。