- 老後が不安なので、資産運用で少しでもお金を増やしておきたいと思っています。しかし、まとまったお金がないので資産運用ができません。貯金が少ない人でもできるおすすめの資産運用はありますか?

- まとまった資金がない場合は、積立投資が可能な投資信託をおすすめします。10年以上の長期で積立投資を行うことにより、運用で失敗するリスクを極力抑えて、安定的に資産を増やすことができます。

老後に備えた資産運用の基本は「長期・国際分散・積立」である

老後に備えた資産運用の基本は、「長期投資」「国際分散投資」「積立投資」です。これは金融庁も推奨する資産運用の王道です。この3つを組み合わせることにより、運用で損をするリスクを抑えて高い確率で資産を増やせるようになります。

また、資産運用では複利運用(運用で得た利益を再投資すること)を行うことがとても重要です。なぜなら、複利で運用することによって、投資資金(元本)が少なくても将来的に大きな利益を得られるようになるからです。

ただ、複利運用は運用期間が長いほど効果を発揮します。そのため、できるだけ早い時期に資産運用を始めることをおすすめします。

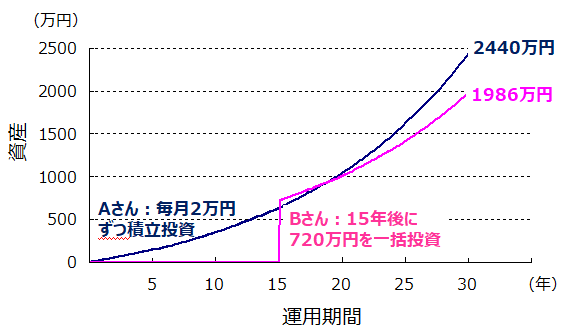

元本は同じでも運用期間が長いほうが利益は大きくなる

複利運用の効果を検証するために、2つのケースを比較してみましょう。AさんもBさんも現時点ではまとまったお金がないと仮定します。

- まとまった貯金がなかったため、毎月給料から2万円を拠出して積立投資を行った。

- Aさんの運用期間:60歳までの30年間

- Aさんが投資した総額:2万円 × 12ヶ月 × 30年 = 720万円

- まとまった貯金がなかったため、まずは貯金を優先した。毎月4万円ずつ貯金し、15年間(45歳のとき)で720万円を貯めることができた。そして、この720万円を用いて資産運用を行った。

- Bさんの運用期間:45歳から60歳までの15年間

- Bさんが投資した総額:720万円

Aさんは無理のない範囲で毎月2万円ずつコツコツと積立投資を行いました。一方、Bさんは最初の15年間は少し無理をして毎月4万円ずつ貯金しました。そして、15年後に720万円を一括で投資したのです。

AさんもBさんも投資した総額は720万円です。ところが、AさんとBさんでは運用成績が大きく異なります。仮に、年間利回り7%で運用できたとすると、AさんとBさんの資産は以下のように増えていきます。

上図のように、Aさんの資産は最終的に2440万円になります。一方、Bさんの資産は最終的に1986万円になります。AさんとBさんの運用成績には450万円以上の差が生じるのです。

このような差が生じる理由は、「Aさんのほうが運用期間が長いから」です。上述のとおり、複利運用は運用期間が長いほど効果を発揮します。Aさんのほうが運用期間が長いため、複利効果によってBさんよりも運用成績がよくなったのです。

このように、複利効果を最大限に活かすためには、少額からでもよいので、なるべく早めに資産運用を行うことが大切なのです。

「長期・国際分散・積立」投資であれば資産運用を始める時期に迷わなくてよい

「長期投資」「国際分散投資」「積立投資」を行うのであれば、資産運用を始めるタイミングに迷う必要はありません。

もちろん相場は常に変化しているため、投資した金融商品が短期的に値下がりすることはあります。ただ、積立投資であれば、値下がりしたときにも投資し続けることができるため、結果的に金融商品を安く買うことができます(これをドル・コスト平均法といいます)。

また、世界経済に分散投資をする投資信託であれば、価値が値下がりし続ける可能性は低いです。

なぜなら、世界の人口は今後も増え続けることがほぼ確定しているからです。そして、人口が増えるとそれに応じて消費や生産などの経済活動が活発になります。そのため、世界経済は今後も着実に発展していくのです。

実際、1990年以降、世界経済は年間3~5%の割合で成長し続けています。そして、この成長率は今後も続くと予想されています。そのため、世界経済に分散投資をする投資信託などを利用することによって、高い確率で資産を増やすことができるのです。

ここまで述べてきたように、まとまった資金がないときは、少額から始められる「積立投資」をおすすめします。そのときは、世界経済に分散投資できる投資信託を選ぶようにしましょう。また、複利運用の効果を得るためにも、できるだけ長期で運用するようにしてください。