株価の割安・割高を判断する指標としてPBR(株価純資産倍率)とPER(株価収益率)があります。また、企業の収益力を示す指標としてROE(自己資本利益率)があります。

そして、これら3つの指標には「PBR = PER × ROE」という関係性があります。これは私がもっとも好きな計算式です。この関係性を把握しておけば、割安成長株を見つける際におおいに役立ちます。

そこで今回は、PBR、PER、ROEについて復習した後、「PBR = PER × ROE」という関係性について考察していきます。この関係性には、割安成長株を見つけるヒントが詰まっていることが理解できると思います。

PBR、PER、ROEの意味

まずはPBR、PER、ROEについて復習しておきましょう。

PBR

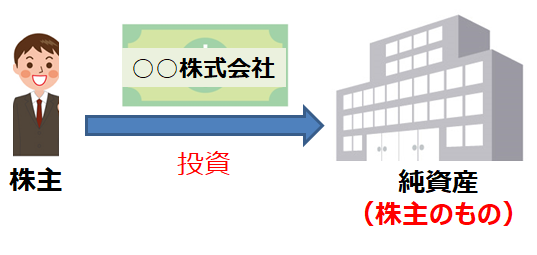

PBR(株価純資産倍率)は、「会社が保有している純資産」から株価の割安・割高を判断するための指標です。

会計上、会社の純資産はすべて株主のものです。つまり、あなたがある会社の株式を1株買うと、その会社の「1株あたりの純資産」はあなたのものになるのです(あくまで会計上の話です)。

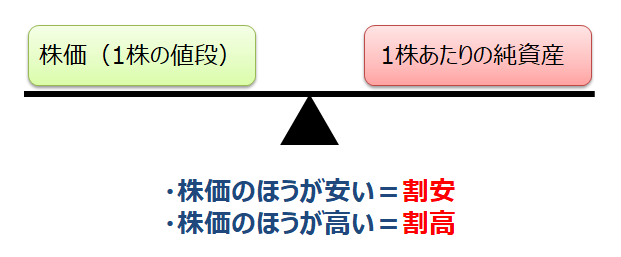

このとき、株価(1株あたりの値段)と1株あたりの純資産を比べて、株価のほうが安ければその株価は割安です。なぜなら、安いお金を支払って、より高い純資産が手に入るからです。逆に、株価が1株あたり純資産よりも高ければ、その株価は割高です。

ここでPBRの計算式を確認してみましょう。PBRは「株価」を「1株あたり純資産」で割った値です。

PBR(倍) = 株価 ÷ 1株あたり純資産

※ PBRの単位は「倍」です

ここまでの説明とこの計算式から、「PBRが1倍以下(株価<1株あたり純資産)であれば割安」「PBRが1倍以上(株価>1株あたり純資産)であれば割高」ということがわかると思います。

このように、「PBR 1倍」は株価の割安・割高を判断するための目安になるのです。

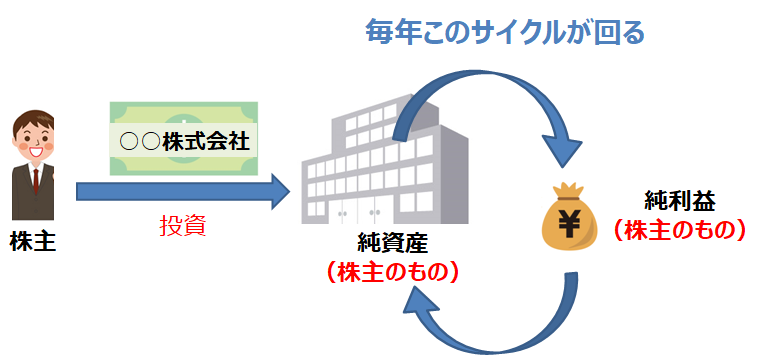

また、会社が将来得る純利益(税金などを差し引いたあとの最終的な利益)はいずれ会社の純資産に組み込まれます。なぜなら、会計上、純利益も株主のものだからです。

そのため、黒字企業であれば年々純資産が増えていきます。それに応じて、1株あたり純資産も年々大きくなるので、(株価が同じであれば)PBRは年々小さくなります。

そして、投資家は「将来、1株あたり純資産が増加すること」を織り込んで株式投資をします。そのため、通常、多くの企業ではPBRが1倍以上になっています。

PER

PER(株価収益率)は、「会社が将来生み出す利益」から株価の割安・割高を判断するための指標です。

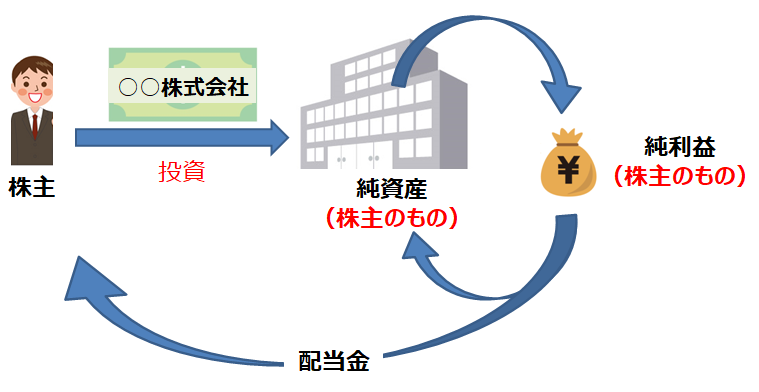

上述のとおり、会計上、会社の純利益はすべて株主のものです。そのため、あなたがある会社の株を1株買うと、その会社が将来生み出す「1株あたり純利益」はあたなのものになります(実際、その一部を配当金として受け取ります)。

そして、PERは「現在の株価」を「1株あたり純利益(予想値)」で割った値です。

PER(倍) = 株価 ÷ 1株あたり純利益(予想値)

※ PERの単位は「倍」です

PBRと違って、PERには割安・割高の明確な基準はありません。大まかな目安として、「PER 10倍以下は割安、PER 20倍以上は割高」とされていますが、例外はたくさんあります。

また、PBRは会社がすでに保有している純資産と株価を比べた値でした。それに対して、PERは会社が将来生み出す利益と株価を比べた値です。そのため、PERは「投資家の期待」を如実に表した指標と考えることができます。

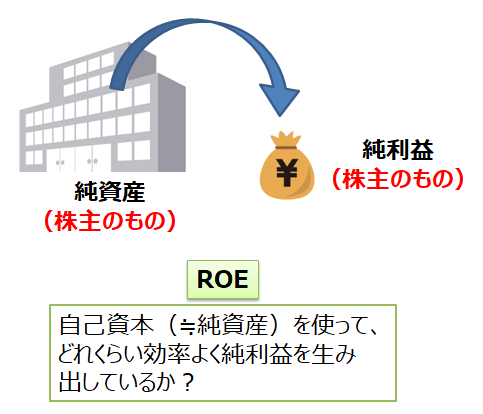

ROE

ROE(自己資本利益率)は企業の収益力を評価するための指標です。具体的には、「株主から預かった資金や過去に得た利益を使ってどれくらい効率よく純利益を得ているか」を評価する指標です。

ROEは以下の計算式で算出されます。

ROE(%) = 純利益 ÷ 自己資本 × 100

※ ROEの単位は「%」です

※ 自己資本≒純資産です(詳細は後述)

一般的に、ROEが10%以上の企業は収益力があると考えられています。実際、私が投資先を選ぶときも「ROE 10%以上」を目安にしています。

また、ROEは経営効率を示した値なので、巨額の設備投資をしている企業のROEは低くなりがちです。逆に、工場などの設備を必要としないIT企業などでは、ROEは高くなりやすいです。そのため、IT業界であればROEが20%を超えている企業も珍しくありません。

以上が、PBR、PER、ROEの概要になります。それでは次に、「PBR = PER × ROE」が成り立つ理由を考えていきましょう。

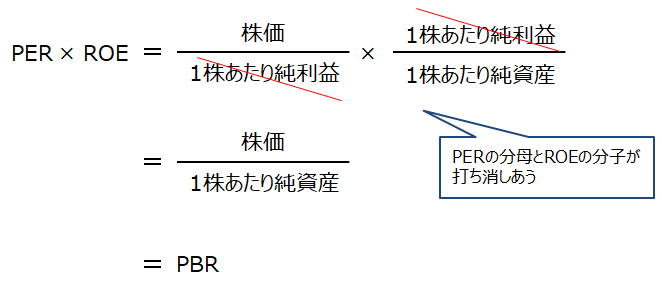

PBRは「PER × ROE」である

ROEの説明で「自己資本≒純資産」と書きました。厳密には、純資産は「自己資本+α(新株予約権など)」で構成されています。ただ、多くの企業で「+α」の部分は無視できるレベルなので、「純資産≒自己資本」と考えて問題ありません。

以上を踏まえた上で、ROEの計算式を変形すると以下のようになります。

そして、これを用いて「PER × ROE」を計算するとPBRになります。

このように、「PBR = PER × ROE」という関係性が成り立ちます。少し数学っぽい計算でしたが、「PBR = PER × ROE」が成り立つ理由が理解できたと思います。

それでは、この関係性からどのようなことが見えてくるでしょうか? 以下、この関係性について深掘りしていきましょう。

「PBR = PER × ROE」の関係性からわかること

上述のとおり、PERは「投資家の期待」を表しています。また、ROEは「企業の収益力」を表しています。つまり、上記の関係性は「PBR = 投資家の期待 × 企業の収益力」と言い換えることができます。

この観点から、PBRが低い場合と高い場合に分けて考察していきます。

PBRが低い場合

仮に、PBRが0.5倍の割安と思われる銘柄があったとします。このとき、なぜPBRが0.5倍で放置されているかをPERとROEの側面から分析する必要があります。

もし、ROEが低いのであれば、その企業には収益力がありません。稼ぐ力が弱い企業なので、投資対象として魅力的ではありません。このような企業は割安の水準でずっと放置される可能性があります。

一方、ROEは高いのに、PERが低いためにPBRが下がっている場合はチャンスです。投資家から注目されていないだけのお宝銘柄である可能性があるからです。

ただ、このような銘柄はあまりありません。通常は、ROEが高いときはPBRも1倍を超えることが多いからです。

そのため、もし高ROEかつ低PBRの銘柄を見つけた場合は、他の経営指標などを分析した上で、投資対象として検討してみるとよいでしょう。そのような銘柄は、将来、株価が大きく上昇する可能性があります。

PBRが高い場合

仮に、PBRが3倍の割高と思われる銘柄があったとします。上記と同じように、この場合もPERとROEの側面から、割高になっている理由を分析することができます。

もし、ROEが低く、投資家の期待(PER)だけが膨らんでしまっている場合は割高です。そのような銘柄には投資しないほうがよいでしょう。

一方、ROEが高いためにPBRが大きくなっているのであれば、あまり問題ありません。年々企業の純資産が増えるため、(株価が同じであれば)将来的にPBRは小さくなる可能性があるからです。そのため、PERが割高な水準でなければ、投資対象として検討してみてもよいでしょう。

このように、「PBR = PER × ROE」という関係性を把握しておけば、PBRをより細かく分析することができます。

特に、割安成長株投資をする場合は、「低PBRかつ高ROE」の銘柄を見つけることが重要です。そのような銘柄はなかなかありませんが、PBRが1倍強の水準であれば高ROEの銘柄はいくつかみつかるはずです。まずは、そのような銘柄の中から投資先を探してみるとよいでしょう。

まとめ

- PBRは「PER(投資家の期待)× ROE(企業の収益力)」で決まる。

- 割安成長株は低PBRかつ高ROEである。このような銘柄を見つけることができれば、投資対象として積極的に検討してもよい。

今回は、「PBR = PER × ROE」が成り立つ理由と、この関係性を利用した投資対象の見分け方について解説してきました。実際に投資先を決めるときは、他にも検証する項目はあります。ただ、今回紹介した内容はとても重要なので、割安成長株への投資を考えている人は投資先を選ぶ際のヒントにしてみてください。