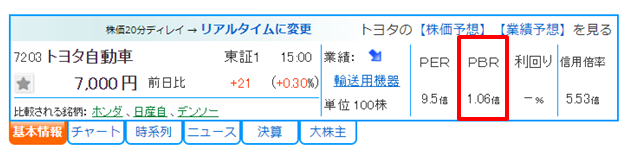

証券会社のホームページやYahoo!ファイナンスなどのウェブサイトを見ていると、下図のように必ず「PBR」という指標が記載されています。

PBRは株価の割安・割高を判断するときに役立つ指標です。実際、多くの投資家が投資先を選ぶときにPBRを確認しています。

そこで今回は、PBRについて詳しく解説していきます。また、投資先の企業を選ぶときに私が気をつけていることも紹介します。

PBRは重要な指標ですが、それだけを頼りに銘柄を選ぶとうまくいかない場合があるので、その他の指標も合わせて活用するようにしましょう。

株主には3つの権利がある

株を購入して株主になることは、「その会社の所有者(オーナー)になる」ということです。つまり、「株主=会社のオーナー」なのです。

そして、オーナーである株主には下記の3つの権利が約束されています。

| 株主総会における議決権 | 会社の経営に参画する権利 |

|---|---|

| 剰余金の配当を受ける権利 | 会社の利益の一部を「配当金」として受け取る権利 |

| 残余財産の分配を受ける権利 | 会社が解散するときに、余った財産を受け取る権利 |

このうち、PBRに密接に関わるのは「残余財産の分配を受ける権利」です。

残余財産の分配を受ける権利

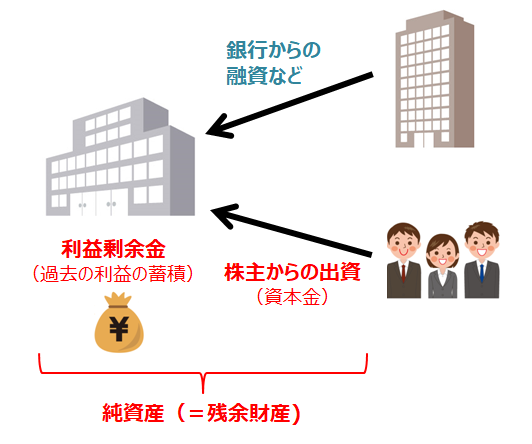

株式会社は、業績が悪化したり他社と合併したりすると解散することがあります。このとき、銀行からの融資などを返済して残った財産(残余財産)はすべて株主のものになります。これが「残余財産の分配を受ける権利」です。

会社が解散することは滅多にないため、「残余財産」という言葉は馴染みがないと思います。しかし、「純資産」であれば聞いたことがあるのではないでしょうか? 実は、残余財産=純資産なのです。

純資産とは、「株主が企業に出資したお金(資本金)」や「会社が過去に稼いだ利益(利益剰余金)」などのことです。銀行などから融資してもらったお金ではないため、会社が解散するときは、この純資産が残ることになります。

そのため、「会社が解散するときは純資産を株主で分けあう」と理解しておいてください。

1株あたりの純資産(BPS)

PBRの説明を進める前に、「1株あたりの純資産」について解説しておきます。

1株あたりの純資産(BPS)の理解を深めるために、まずは以下の例題を解いてみてください。

山口商事(株)が解散することになりました。山口商事(株)の純資産や株主は以下のとおりです。

- 純資産:100万円

- 発行済み株式数:100株

- 株主:Aさん(50株保有)、Bさん(49株保有)、Cさん(1株保有)

Q1:1株あたりの純資産(BPS)はいくらでしょうか?

Q2:山口商事(株)が解散したとき、Aさん、Bさん、Cさんが受け取る残余財産はいくらでしょうか?

「1株あたりの純資産(BPS)」という名前からイメージできるかもしれませんが、1株あたりの純資産(BPS)は以下の計算式で算出します。

この例題では、純資産が100万円、発行済み株式数が100株なので、1株あたりの純資産(BPS)は1万円になります。

続いて、Aさん、Bさん、Cさんが受け取る残余財産を考えていきます。1株あたりの純資産(=残余財産)が1万円なので、株主が保有している株数に応じて受け取る金額が決まります。

つまり、Aさん(50株保有)は50万円、Bさん(49株保有)は49万円、Cさん(1株保有)は1万円の残余財産を受け取ることになるのです。

今回はわかりやすくするために、簡略化した例題を出題しましたが、「1株あたりの純資産(BPS)」や「会社が解散したときに受け取る残余財産」についてイメージできたと思います。

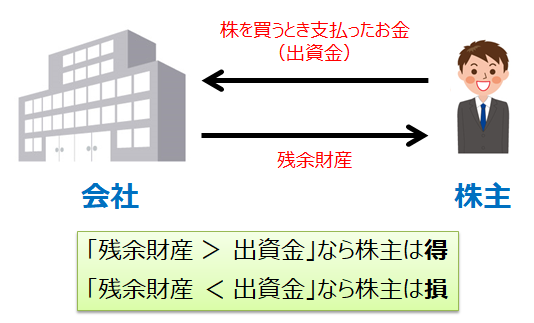

ところで、Aさん、Bさん、Cさんは残余財産を受け取って得をしたのでしょうか?

「Aさんは50万円も受け取ったので得をしたけど、Cさんは1万円しか受け取っていないので損をしたのでは?」と思うかもしれませんが、受け取る金額はあまり関係ありません。

株主の損得を判断するためには、株主がいくらで株を買ったか(いくら出資したか)が重要です。

もし、Cさんが1株買うときに5万円を支払っていたとしたら、4万円損をしたことになります。逆に、Cさんが1株買うときに2千円しか支払っていなかったら、8千円得をしたことになります。

このように、会社が解散したときに株主が得をするか損をするかは、「株主が出資した金額」と「会社の残余財産」で決まるのです。これがわかれば、PBRは簡単に理解することができます。

PBRの意味

それでは、PBRについて話を進めていきます。書籍などではPBRは以下のように説明されています。

間違ってはいないのですが、非常にわかりにくいです。

PBRをもっと簡単に説明すると、「会社が解散するときに株主が得をするか損をするかの目安になる指標」です。

先程、“会社が解散したときに株主が得をするか損をするかは、「株主が出資した金額」と「会社の残余財産」で決まる”と述べました。

株主が出資する金額はそのときの株価によって決まります。例えば、株価1万円のときに1株買うと1万円を出資したことになります。

また、残余財産=純資産です。そのため、1株あたり純資産(BPS)が1万円であれば、会社が解散したときに1株あたり1万円が戻ってきます。

つまり、株主が得をするか損をするかは“「株価」と「1株あたりの純資産(BPS)」のどちらが大きいかで決まる”といいかえることができます。

そして、PBRは「株価」と「1株あたりの純資産(BPS)」を比較したものなのです。

PBR = 株価 ÷ 1株あたりの純資産(BPS)

株価が1株あたりの純資産(BPS)より小さければ、PBR<1となります。このとき、会社が解散すると株主は得をすることになります。つまり、株価は割安なのです。

逆に、株価のほうが1株あたり純資産(BPS)より大きければ、PBR>1となります。このとき、会社が解散すると株主は損をすることになります。つまり、株価は割高なのです。

このように、PBRが「1倍以下 or 1倍以上」を確認することで、株価の割安・割高を判断することができます。このことをしっかりと理解しておきましょう。

PBRだけを指標に投資してはいけない

ここまでの説明でPBRの概要は把握できたと思います。

そして、PBRを理解すると、「PBR1倍以下の会社を選んで投資すれば儲かる」と安易に考えてしまいがちです。しかし、株式投資はそれほど単純ではありません。

通常、業績の良い会社のPBRが1倍以下であることは滅多にありません。そのような会社があれば、多くの投資家が我先にと投資をするので、すぐに株価は上昇してPBR>1になるからです。

いいかえると、PBR 1倍以下で放置されている会社は、あまり儲かっていないか赤字である可能性があります。

赤字の場合、利益剰余金(過去の利益の蓄積)が少しずつ減っていくので、将来的に純資産が小さくなります。そうなると、今はPBR 1倍以下でも将来PBR 1倍以上になる可能性があります(株価は同じでも1株あたり純資産(BPS)が下がるため、PBRが上がる)。

一方、今は赤字でも将来的に黒字に転換する見込みがあれば問題ありません。要は、業績が伸びていることが重要なのです。

そのため、私は「PBR 1倍以下でも業績が伸びていない会社には投資しない」と決めています。逆に、業績好調な会社が何らかの要因(同業他社の不祥事など)でPBR1倍付近まで株価が下がってきたらチャンスと捉えて積極的に買います。

このように、PBRだけで投資の可否を判断せず、常に業績や他の要因と一緒に考えることが重要なのです。

まとめ

- 会社が解散すると、株主は株数に応じて残余財産を受け取ることができる。

- 株主が出資した金額よりも残余財産のほうが大きければ、株主は得をする。逆に、出資した金額よりも残余財産のほうが小さければ、株主は損をする。この損得の目安を示す指標が「PBR」である。

- PBRは「株価 ÷ 1株あたりの純資産(BPS)」で計算される。一般的に、PBR < 1であれば株価は割安、PBR > 1であれば株価は割高である。

- PBRだけでなく、業績や他の要因と一緒に投資の可否を判断すべきである。

今回は、ファンダメンタル分析(経営状態の分析)の中でも重要なPBRについて解説してきました。

上述のとおり、業績好調な会社のPBRが1倍以下で放置されていることは滅多にありません。そのため、業績が伸びているのであれば、現時点で多少割高であっても投資してもよいでしょう。PBRだけでなく、業績や他の指標も含めて投資先を判断することが重要なのです。