2008年9月、アメリカの大手投資銀行であるリーマン・ブラザーズ・ホールディングスが経営破綻しました。この経営破綻をきっかけに、「リーマン・ショック」と呼ばれる世界的な大不況に陥ったのです。

私自身も積極的に株式投資を行っていたので、このときは大きな被害を受けました。当時の辛い心境は今でも忘れられないほどです。

それでは、なぜリーマン・ショックは起こったのでしょうか? また、株式などの金融資産はリーマン・ショックの前後でどのような値動きをしたのでしょうか?

今回はこれらの疑問に答えていきます。リーマン・ショックのような世界的金融ショックはいつ起こるかわかりません。ただ、リーマン・ショック前後の各金融資産の値動きを把握しておくことで、次の金融ショックに備えた運用ができるようになります。

リーマン・ショックが起こった背景

リーマン・ブラザーズ・ホールディングスが経営破綻したのは2008年9月でした。しかし、実際はその1年以上前から株価は下がり始めていました。リーマン・ショックの引き金となるサブプライムローン問題が表面化していたため、リスク資産である株式を売却する投資家が増えていたのです。

それでは、サブプライムローン問題とはどのような問題だったのでしょうか? 詳細は複雑なので、私もすべてを正確に理解できていませんが、要点を整理しながら解説していきます。

サブプライムローン問題とアメリカの住宅バブル

サブプライムローンとは住宅ローンの一種です。サブプライム層と呼ばれる低所得者層(過去に破産した人やクレジットカードの支払いを延滞した人も含む)を対象としたローンだったことから、このように呼ばれました。

通常、サブプライム層を対象としたローンはなかなかありません。銀行としては、お金を貸しても返済されない可能性があるからです(いわゆる貸し倒れのリスクです)。

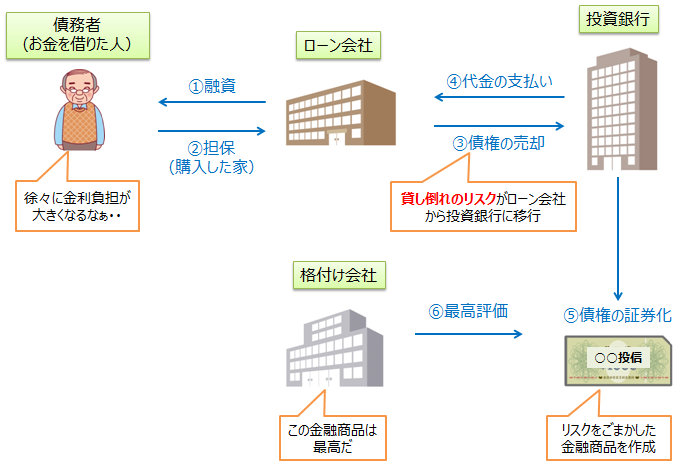

そこで、銀行の関連会社である住宅ローン専門会社が新しい仕組みのローンを作りました。「債務者(お金を借りた人)が購入した住宅」を担保にすることで、お金を借りられるようにしたのです。これがサブプライムローンです。

信用力の低い人たちにお金を貸し付けるので、住宅ローン会社は高い金利を設定することができます。ただ、このときの金利は「最初の2年間は安いが、3年目以降は高くなる」というものでした。つまり、債務者にとっては「最初の2年間は返済しやすいローン」だったのです。

3年目以降は返済金額が増えるため、債務者の負担は大きくなります。しかし、アメリカの住宅価格は値上がりしていたので、値上がりした住宅を担保にすることで、新たに低金利のローンを組むことができました。

これを繰り返すことにより、サブプライム層の人たちはローンを支払い続けることができました。要は、借金を返すために新たに低金利の借金を繰り返していたのです。

住宅価格が値上がりし続ける限り、この仕組みが崩れることはありませんでした。そのため、2000年以降、サブプライムローンはどんどん広がっていったのです。

「証券化」でサブプライムローンのリスクを分散

住宅価格が上昇しているとはいえ、返済能力の低い人たちにお金を貸していることから、サブプライムローンには貸し倒れを招くリスクがありました。

そこで、住宅ローン会社はそのリスクを回避するために、サブプライムローンの債権(お金を返してもらう権利)を投資銀行などに売りつけました。これにより、貸し倒れのリスクは投資銀行に移ったのです。

そして、ゴールドマン・サックスなどの投資銀行はこの債権を証券化しました。そうすることで、金融商品として投資家と売買できるようにしたのです。

このとき、投資銀行はサブプライムローンと他の債券や株式などをセットにした金融商品(投資信託など)を作りました。つまり、サブプライムローンのリスクをごまかした金融商品を作ったのです。

そして、ここで「格付け会社」という会社が登場します。格付け会社とは「金融商品や企業などを評価する第三者機関」です。格付会社はこれらの金融商品に最高評価を付けてしまったのです(この背景には、投資銀行と格付会社との間に癒着があったといわれています)。

ここまでの流れを図に示すと以下のようになります。

格付け会社の最高評価を得たことで、これらの金融商品は他の金融機関や投資家にどんどん広がっていきました。

そして、ついにアメリカの住宅バブルがはじけます。住宅価格が値下がりし始めると、債務者は住宅を担保に新たな借金をできなくなりました。そして、借金を返せなくなった債務者が続出したことで、上記の金融商品の価値が暴落したのです。

このようにして金融不安が世界中に広がりました。その後、借金を返せない債務者が200万人以上いることが判明し、金融不安はさらに拡大しました。そして2008年9月、甚大な被害を受けたリーマン・ブラザーズが経営破綻してしまったのです。

以上が、リーマン・ショックが起こった背景になります。その後の世界経済については、後ほど解説します。

ゴールドマン・サックスの暗躍

サブプライムローン問題に端を発する世界不況によって、多くの金融機関が被害を受けました。しかし、ゴールドマン・サックスは他の金融機関とは違って大きな利益を得ていました。

もちろん、これにはからくりがあります。ゴールドマン・サックスは「証券化した金融商品」のリスクを説明せずに他の金融機関に売りつけていました。

さらに、ゴールドマン・サックスはサブプライムローンの不良債権化に備えた保険をかけました。CDS(Credit Default Swap)と呼ばれるこの保険は、債権を保有していなくても買うことができたのです。

そして、実際にサブプライムローンが破綻したとき、ゴールドマン・サックスは大手保険会社AIGから130億ドルもの保険金を受け取ったのです。

このようにして、金融ショックが広がる中、ゴールドマン・サックスは大きな利益を得ました。

ただ、これらの行為が露見したため、アメリカの証券取引委員会は証券詐欺の疑いでゴールドマン・サックスを提訴しました。最終的に、ゴールドマン・サックスが5億5,000万ドルを支払うことで和解に至っています。

サブプライムローン問題とリーマン・ショックが金融資産に与えた影響

ここまでの説明で、リーマン・ショックの概要は理解できたと思います。

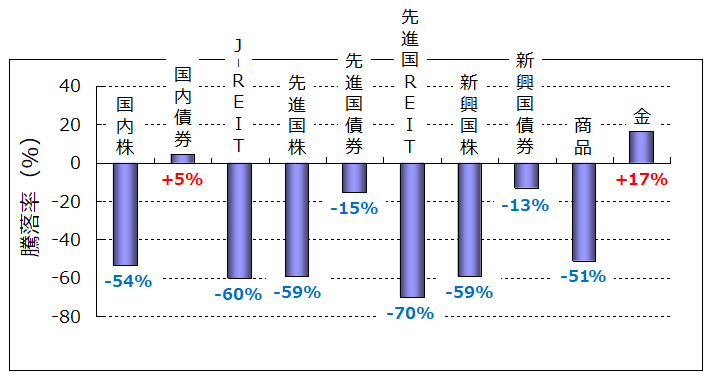

それでは、リーマン・ショックは資産運用にどの程度影響したのでしょうか? ここでは、サブプライムローン問題が影響し始めた2007年8月から2009年2月(リーマン・ブラザーズが破綻して半年後)までの約1年半で、各金融資産の価値がどうなったかをまとめました。

このように、ほぼすべての資産の価値が暴落しています。サブプライムローン問題の影響を強く受けた先進国REIT(不動産投資信託)にいたっては70%もの下落率を示しています。

一方、債券や金はあまり影響を受けていません。一般的に、債券と金は金融ショックに強い資産と考えられていますが、このデータからもそのことが裏付けられています。

このように、わずか1年半の期間で、多くの金融資産が大ダメージを受けました。リーマン・ショックの破壊力がいかに凄まじかったかわかると思います。

ただ、その後、世界経済は徐々に回復していきます。日本においても、アベノミクスの影響で順調に株価が回復しました。

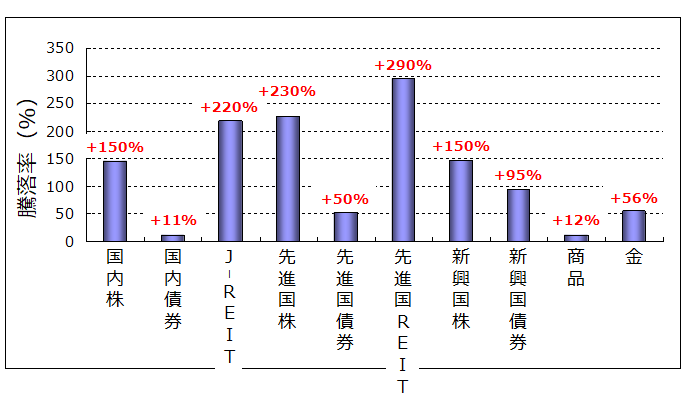

そこで、2009年2月~2015年6月(中国人民元が暴落する直前)の約6年半で各金融資産がどれくらい回復したかまとめました。

すべての資産において、リーマン・ショックによる暴落から回復していることがわかります。特に、リーマン・ショックで大暴落した株式とREITは大きく値上がりしています。一方、リーマン・ショックの影響をあまり受けなかった債券と金は、株やREITほど値上がりしていません。

このように、債券と金は金融ショックや景気回復の影響を受けにくく、値動きが安定している商品であることがわかります。

リーマン・ショックにより世界の金融市場は大きな被害を受けましたが、その後は順調に回復しました。今後も何らかの金融ショックが発生すると思いますが、その後は必ず回復するはずです。私たちは「景気は循環している」という認識を持って、資産運用を行う必要があるのです。

・国内株:東証株価指数(TOPIX)

・国内債券:ダイワ投信倶楽部日本債券インデックス

・J-REIT(国内不動産投資信託):東証リート指数(配当込み)

・先進国株:MSCIコクサイ・インデックスファンド

・先進国債券:野村外国債券インデックスファンド

・先進国REIT:DCダイワグローバルREITインデックス

・新興国株:シュローダー・エマージング株式ファンド

・新興国債券:グローバル・エマージング・ボンド・オープン

・商品(コモディティ):ニッセイコモディティファンド

・金:金先物価格

当時の経験を忘れない

上述のとおり、2008年頃、私は積極的に株式投資を行っていました。当時は投資経験も浅かったため、恥ずかしながら、信用取引(証券会社から借金をして株取引をすること)を利用して、全力で株式投資を行っていました。自分の身の丈以上の取引をしていたのです。

その結果、リーマン・ショックによって甚大な被害を受けてしまいました。当時の私は運用資金として300万円を使っていましたが、2008年の1年間で約55万円にまで減ってしまったのです。実に、約81%の損失です。

当時の心境は今でも忘れられません。「自分には昼食を食べる権利がない」と思って、数日間はお昼休みにパンの耳を食べていました。それほどショックが大きかったのです。

ただ、このときの経験があったからこそ「大損しないためにはどうすればよいか?」を必死で考え、真面目に勉強するようになりました。

書籍やセミナーで知識を身に付けるだけでなく、仮説と検証を繰り返し実践することによって、自分なりの方法論を確立することができたと思っています。

それ以来、「金融ショックは必ず起こるが、いつ起こるかは予想できない」という前提で資産運用を行うようになりました。このような考えが背景にあるからこそ、過度なリスクを避け、安定的に運用できるようになったと思っています。

2008年は私にとって最悪の一年でしたが、当時の経験は決して忘れることはありません。

まとめ

- 住宅価格の上昇を前提に作られたサブプライムローンがリーマン・ショックの引き金となった。

- 債券と金は金融ショックの影響を受けにくい金融商品である。ただ、景気が回復する局面においては大きな値上がりは期待できない。

- 「金融ショックは必ず起こるが、いつ起こるかは予想できない」という前提で資産運用を行うことが重要である。

今回は、リーマン・ショックの原因や各金融資産への影響について詳しく述べてきました。リーマン・ショックから学べることは非常に多いです。このレベルの金融ショックが再び起こるかどうかはわかりませんが、金融ショックが起こっても大損しないための考え方を確立しておくことはとても重要です。