ファンダメンタル分析(企業の経営状態の分析)をしていると、ROEやROAという指標が出てきます。これらはいずれも重要な指標ですが、より深く分析するためには、ROEとROAの中身を細かく見ていく必要があります。

ROEとROAは共通する部分も多いので、今回はROAの細かい分析方法を中心に解説していきます。今回の内容は少し上級編になりますが、投資先候補の会社と同業他社を比較する際にも役立つはずなので、ぜひ内容を理解して企業分析に役立ててください。

ROA(総資産利益率)とは

ROA(総資産利益率)は「企業が資産を使ってどれくらい効率よく利益を得ているか」を示す指標です。ROAは以下の計算式で算出できます。

ROA = 純利益 ÷ 総資産 × 100

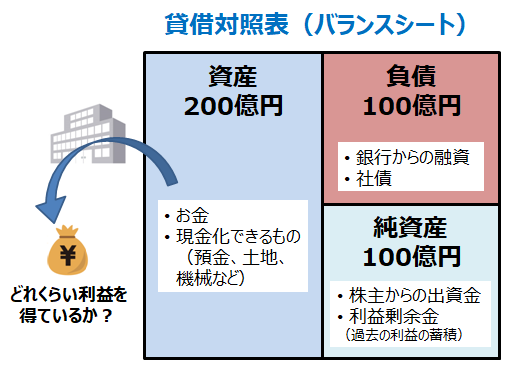

(総)資産とは貸借対照表の左側に記載されている部分です。つまり、企業の事業資金の使い道(設備投資など)を示した部分になります。また、利益に関しては、基本的には純利益(税金などを差し引いた後の最終的な利益)のことを指しています。

ROAが高いほど、「保有している資産を使って効率よく稼いでいる企業」ということになります。そのため、ROAの高い企業は投資対象として魅力的な企業になります。

なお、私は投資先の企業を選ぶときに、「ROA 4%以上」を目安にしています。(この目安は専門家の間でも意見が異なります。5%以上という人もいます。)

ROAは「売上高利益率 × 総資産回転率」に分解できる

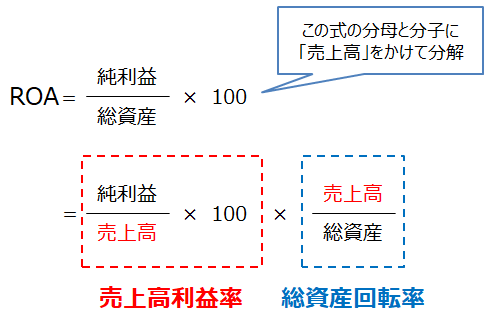

先程、ROAは「純利益 ÷ 総資産 × 100」で計算できると述べました。この計算式は下記のように変換すると、「売上高利益率 × 総資産回転率」に変わります。

ROA = 売上高利益率 × 総資産回転率

このように、ROAは「売上高利益率 × 総資産回転率」というふうに、2つの要素に分解することができます。以下、売上高利益率や総資産回転率について解説していきます。

売上高利益率

売上高利益率とは、「売上に対する純利益の割合」のことです。先程示したとおり、売上高利益率は次の計算式で算出できます。

売上高利益率 = 純利益 ÷ 売上高 × 100

例えば、売上高が1,000億円で純利益が100億円であれば、売上高利益率は10%(100億円 ÷ 1,000億円 × 100)になります。

売上高利益率の数値が高ければ、「付加価値の高い商品を売って効率よく稼いでいる企業」ということになります。かなり大雑把ですが、売上高利益率が5%以上であれば、優良な企業と考えられます。

ただ、業界によって売上高利益率の目安は大きく変わります。そのため、実際に企業の売上高利益率を確認するときは、同業他社と比較して優劣を評価するようにしましょう。

また、売上高利益率が高い企業は、販売価格を少し値下げしても利益を確保することができます。逆に、薄利多売で売上高利益率が低くなっている企業は、販売価格を値下げすると赤字になってしまいます。そのため、売上高利益率の高い企業は、価格競争で他社より有利な企業になるのです。

総資産回転率

総資産回転率とは、「売上高が資産の何倍か」を示した値です。総資産回転率は、次の計算式で算出できます。

総資産回転率 = 売上高 ÷ 総資産

例えば、売上高が1,000億円で資産が800億円であれば、総資産回転率は1.25倍(1,000億円 ÷ 800億円)になります。(※ 総資産回転率の単位は「倍」もしくは「回」です)。

総資産回転率の数値が高ければ、「資産を効率よく使っている企業」ということになります。一般的に、総資産回転率の目安は1倍以上です。ただ、IT関連業界やコンサルティング会社のように、工場や機械などを必要としない企業では、総資産回転率が3倍以上になることもあります。

また、総資産回転率は売上高利益率とセットで考える必要があります。

通常、売上高利益率が低い企業(=薄利多売の企業)では総資産回転率が高くなるはずです。これに関しては、私の好きな「吉野家」をイメージするとわかりやすいです。薄利多売の企業は、利益を得るためにはどんどん売らなければならないのです。

一方、売上高利益率が高い企業であれば、総資産回転率が低くても問題ありません。今度は、「ちょっといいお店」をイメージしてみてください。売上高利益率が高いお店は高級品を売っているので、回転率が低くても利益を得ることができるのです。

このように、総資産回転率と売上高利益率をセットで考えることによって、その企業の経営戦略を読み取ることができます。そして、これらを同僚他社と比較することで、投資先候補の特徴を把握することができるのです。

ROEは「売上高利益率 × 総資産回転率 × 財務レバレッジ」に分解できる

最後にROEについても触れておきます。

ROAが「総資産利益率」であるのに対し、ROEは「自己資本利益率」です。つまり、ROEは「企業が自己資本(≒純資産)を使ってどれくらい効率よく利益を得ているか」を示す指標です。ROAの「資産」の部分が「自己資本(≒純資産)」に変わっているだけと理解してください。

ROE = 純利益 ÷ 自己資本 × 100

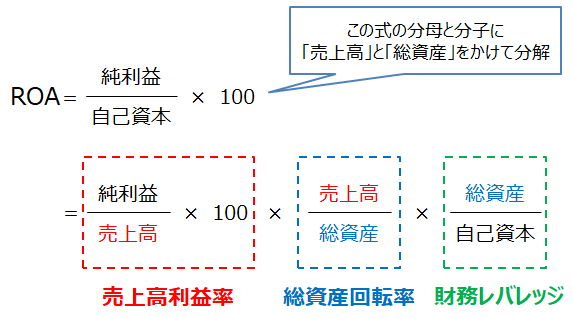

この計算式を先程のROAと同じように分解すると、「売上高利益率 × 総資産回転率 × 財務レバレッジ」に変わります。

ROE = 売上高利益率 × 総資産回転率 × 財務レバレッジ

このように、ROEは「売上高利益率 × 総資産回転率 × 財務レバレッジ」というふうに、3つの要素に分解することができるのです。

ここで、企業分析に慣れている人であれば、財務レバレッジ(総資産÷自己資本)は自己資本比率(自己資本÷総資産)の逆数であることに気づくと思います。

財務レバレッジが高いということは、自己資本に対して銀行からの借り入れが多いことを意味します。つまり、積極的に借金をして、事業を行なっているのです。

ただ、借り入れが多すぎると、企業の財務安定性が悪化します。そのため、財務レバレッジに関しては、高ければよいというわけでもありません。

私は「自己資本比率 40%以上」を目安にしているので、そこから逆算すると、「財務レバレッジの上限は2.5倍(自己資本比率の逆数なので1÷0.4=2.5)」ということになります。

まとめ

- ROAは「企業が資産を使ってどれくらい効率よく利益を得ているか」を示す指標である。

- ROAは「売上高利益率 × 総資産回転率」に分解することができる。売上高利益率と総資産回転率をセットで比較することにより、その企業の特徴を把握できる。

- ROEは「売上高利益率 × 総資産回転率 × 財務レバレッジ」に分解することができる。ただ、財務レバレッジに関しては、高ければよいというわけではない。

今回は、ROAやROEをより細かく分析する方法について述べてきました。慣れていない人にとってはかなり難しく感じられたと思います。ただ、ROEやROAを別の角度から分析することによって、これらの指標の意味をより深く理解できるようになるはずです。