- 老後に備えて資産運用をしたいと考えています。これまで資産運用を行った経験がないのですが、どのような金融商品にいくら投資すればよいでしょうか?

- これまでに資産運用を行ったことがないのであれば、「国際分散投資」が可能な投資信託を利用した積立投資を推奨します。また、投資する金額に関しては、目標金額と運用期間から逆算する必要があります。

国際分散投資が可能な投資信託に積立投資する

「老後に備えること」が目的なので、過度なリスクは避けたほうがよいです。老後資金をしっかりと準備するためには、ハイリスク・ハイリターンではなく、ローリスク・ローリターンの資産運用をすべきです。

以上を踏まえた上で、資産運用の経験があまりないのであれば、「国際分散投資が可能な投資信託への積立投資」をおすすめします。

国際分散投資とは「国内外の株式、債券、その他の金融資産に分散して投資すること」です。ポイントは日本国内だけでなく、海外にも投資することです。

日本と違って、世界の人口は今後も増え続けます。人口が増えると、必然的に経済活動が活発になります。実際、1990年以降、世界経済は年間3~5%の割合で成長しており、この成長ペースは今後も継続することが予想されています。

そのため、国際分散投資を行えば、世界経済の成長に合わせて、高い確率で資産を増やすことができるのです。

ただ、相場は上昇と下降を繰り返します。そのため、投資信託を一括で購入すると思わぬ高値で買ってしまう可能性があります。

資産運用の基本は「安く買って高く売る」ですが、安い時期を見極めて買うのはプロでも難しいです。そこで、積立投資を利用して購入する時期を分散させるのです。毎月一定の金額を投資して投資信託を買い続けることで、高値で買ってしまうリスクを抑えることができるのです。

ちなみに、私自身は以下の4つの商品やサービスを利用して国際分散投資(いずれも積立投資)を行っています。

- オフショア(海外の非課税地域)の投資信託

- ウェルスナビ(コンピュータが運用してくれるサービス)

- THEO(同上)

- iDeCo(個人型確定拠出年金)

私がこれらを選んだ理由は、他の投資信託にはないメリットを感じたからです。また、そのメリットを自分自身で確認してみたかったからです。

例えば、「オフショアの投資信託」「ウェルスナビ」「iDeCo」であれば、税金の面でメリットがあります。特に、iDeCoの節税効果は非常に大きいです。また、「THEO」であれば、普通では考えられないほどの分散投資が可能です。

私はこのように複数の投資信託やサービスを利用していますが、数が多ければよいというわけではありません。一つの金融商品でも構わないので、まずは国際分散投資を始めてみましょう。

資産運用は「続けること」が大切

投資金額について解説する前に、資産運用を行うスタンスについてお伝えします。

資産運用は「続けること」がとても大切です。

国際分散投資が可能な投資信託を買ったとしても、短期的に値下がりすることがあります。そのときに「運用成績が良くないから」という理由ですぐに解約するのはとてももったいないです。また、「生活資金が足りないので、投資信託を切り崩す」というのもあまりおすすめしません。

なぜなら、上述のとおり、国際分散投資を長期で行うことにより、世界経済の成長に合わせて高い確率で資産を増やすことができるからです。

さらに、複利で運用(運用で得た利益を再投資すること)することにより、効率のよい資産運用が可能となります。そのため、途中で解約したり一部を売却したりすると、複利の効果を十分に活かすことができなくなります。

運用効率(投資資金に対して得られる利益)という観点で考えると、途中解約などはせずに長期的にコツコツと続けることがベストなのです。

したがって、「長期的に続けること」を前提に、無理のない範囲で投資金額を決めるようにしましょう。

目標金額と運用期間から投資金額を決める

投資金額は「目標金額」と「運用期間」から決めます。その後、毎月の余裕資金を考慮して「続けられるかどうか」を考えます。続けられない場合は、目標金額や運用期間を見直さなければなりません。

今回は以下のケースで考えてみましょう。

- 目標:60歳までの30年間で3,000万円の資産を構築したい

- 毎月の余裕資金:4万円

投資金額を試算するときは、「金融庁の資産運用シミュレーション」や「楽天証券のつみたて簡単シミュレーション」を利用するとよいでしょう。

今回は、金融庁の資産運用シミュレーションを用いて解説していきます。

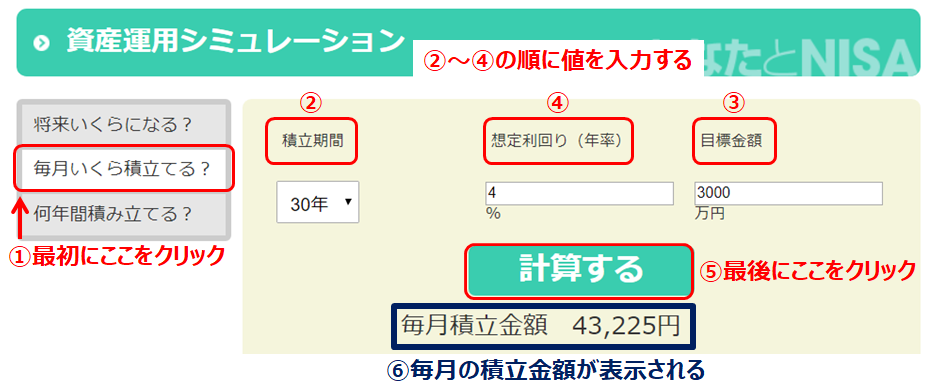

上図のように、まずは「毎月いくら積立てる?」の部分をクリックします。Aさんは「30年間で3,000万円が目標」なので、「積立期間:30年」「目標金額:3000万円」と入力します。

また、想定利回り(年率)の欄には「3~6%」を入力します。過去の実績から考えると、国際分散投資を行えば年間5%くらいの利回りは達成できます。ただ、実際には税金(運用益に対して約20%の税金がかかる)も考慮する必要があるため、少し低めの利回りでシミュレーションしても構いません。

各利回りでシミュレーションを行うと、下記の金額を積み立てれば目標を達成できることがわかります。

- 利回り3%の場合:毎月51,481円

- 利回り4%の場合:毎月43,225円

- 利回り5%の場合:毎月36,046円

- 利回り6%の場合:毎月29,865円

Aさんの場合、毎月の余裕資金は40,000円なので、このシミュレーション結果を参考に、30年間無理なく続けられる金額を設定すればよいでしょう。

このように、投資金額は「目標金額」と「運用期間」から設定することが大切です。投資信託は安い買い物ではありません。自分の将来設計を考えながら、無理のない範囲で投資するようにしてください。