資産運用を行う上で投資信託はとても重要な金融商品です。なぜなら、優良な投資信託を選べば、あなたは何もしなくても安定的に資産を増やすことができるからです。実際、普段は株式投資を積極的にやっている私も、数十年先を見据えた長期の資産運用では投資信託を利用しています。

ただ、投資信託の仕組みや手数料について理解している人は意外と少ないです。これらを理解していないと、思わぬ手数料を取られて損をしてしまう可能性があります。

そこで今回は、投資信託の仕組みと手数料について解説していきます。投資信託を買う際の必須知識ですので、しっかりと内容を把握しておいてください。

投資信託には3つの金融機関が関わっている

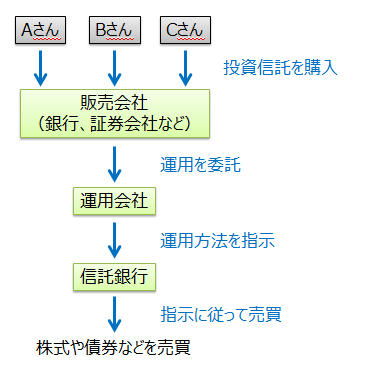

投資信託には、販売会社、運用会社(委託会社)、信託銀行(受託会社)の3つの金融機関が関わっています。それぞれの金融機関がどのような働きをしているか確認しておきましょう。

販売会社の役割

販売会社とは、あなたに投資信託の案内をしたり、申し込み手続きをする窓口になったりする金融機関です。具体的には、銀行や証券会社が販売会社に該当します。

投資信託を買っている人は、よく「〇〇銀行の投資信託を買っています」といいます。しかし、厳密にいうとこれは誤りです。投資信託を作ったり運用したりしているのは「運用会社」だからです。銀行や証券会社は顧客対応の窓口になっているだけであることを理解しておきましょう。

運用会社(委託会社)の役割

投資信託を作ったり運用したりしているのが運用会社(委託会社)です。投資信託の運用成績を左右する金融機関であるため、私たちにとってはとても重要な会社といえます。

運用会社には、株式や債券の売買を指示するファンドマネージャーが所属しています。ファンドマネージャーは、投資信託ごとに定められた運用方針にしたがって、株式や債券などの売買を「信託銀行」に指示しているのです。

私たちが運用会社やファンドマネージャーと直接やり取りをすることはありません。ただ、目論見書(投資信託の説明書)には、どの運用会社に委託するかが記載されています。通常、1ページ目に委託先として「〇〇アセットマネジメント株式会社」や「〇〇投信株式会社」のような運用会社が記載されています。

信託銀行(受託会社)の役割

運用会社の指示にしたがって、株式などの売買を行うのが信託銀行(受託会社)です。いわば資産運用の実行部隊です。

ちなみに、顧客が預けた資産全体のことを信託財産といいます。そのため、信託銀行は「顧客から預かった信託財産を管理している会社」ということになります。

以上が投資信託に関わっている金融機関です。これを図示すると下図のようになります。投資信託を買う人は、この図を忘れないようにしてください。

※ 販売会社を介さずに運用会社が直接販売するケースもあります

投資信託には主に3つの手数料がある

投資信託を買うと、主に3つの手数料が発生します。それは、販売手数料(購入時手数料)、信託報酬(運用管理費用)、信託財産留保額です。それぞれどのような手数料か確認しておきましょう。

販売手数料(購入時手数料)

販売手数料は、銀行や証券会社などの販売会社に支払う手数料です。通常、「投資金額の0~3%」が徴収されます。

販売手数料は販売会社が自由に設定できる手数料です。そのため、同じ投資信託であっても、販売会社によって料金が異なるケースがあります。もし、あなたが魅力的な投資信託を見つけたときは、どの金融機関から買うと販売手数料が安くなるか比較するようにしましょう。

また、販売手数料が0円のノーロード投信もたくさんあります。特に、SBI証券などのネット証券が扱っている投資信託にはノーロード投信がかなりたくさんあります。投資信託を買うときは、ネット証券の取扱商品を確認することを強くおススメします。

信託報酬(運用管理費用)

投資信託を保有している間、ずっと発生する手数料が信託報酬です。信託報酬は販売会社、運用会社、信託銀行に支払う手数料で、通常「預け入れ資産の0.05~3%」が徴収されます。

ただ、私たちが信託報酬を請求されるわけではありません。信託報酬は私たちが預けた信託財産の中から、毎日少しずつ差し引かれているのです。

プロに資産運用を任せているため、信託報酬が0円という投資信託はありません。どんな投資信託を買っても必ず信託報酬は発生します。

また、運用成績が悪くても信託報酬は発生します。「運用がうまくいっていない上にさらに信託報酬まで徴収するのか」と不満に感じるかもしれませんが、これに関しては諦めるしかありません。ただ、良い投資信託を長期で保有すれば、運用で失敗する可能性は低いです。

信託財産留保額

信託財産留保額は投資信託を解約するときに発生することのある手数料です。通常「預け入れ資産の0~0.5%」が信託財産留保額として徴収されます。

投資信託を解約するということは、信託銀行が保有している株式や債券を一部売却するということです。そのとき、どうしても売買手数料がかかってしまいます。このときの売買手数料は信託財産(顧客が預けた資産全体)から支払われます。

解約する人の都合で信託財産が目減りすることになるため、その分の費用を補填するために信託財産留保額が徴収されます。そのため、販売会社などの金融機関が信託財産留保額を受け取るわけではありません。

なお、信託財産留保額が発生しない投資信託もたくさんあります。

今回紹介した3つの手数料を一覧にまとめると、以下のようになります。

| 発生時期 | 支払先 | 相場 | |

|---|---|---|---|

| 販売手数料 | 購入するとき | 販売会社 | 投資金額の0~3% |

| 信託報酬 | 投資信託を保有している間 (自動的に信託財産から差し引かれる) |

販売会社 運用会社 信託会社 |

預け入れ資産の0.05~3% |

| 信託財産留保額 | 解約するとき | 信託財産 | 預け入れ資産の0~0.5% |

以上が投資信託にかかる主な手数料です。これらの手数料のうち、販売手数料と信託報酬が金融機関の収益源になります。

私たちに投資信託を勧めてくる販売会社(銀行や証券会社)の営業マンは、自社が儲かる商品を優先して勧めてきます。つまり、販売手数料や信託報酬が高い投資信託を勧めてきます。営業マンのセールストークに乗せられることがないよう、私たちは自分の頭で投資信託を評価する必要があるのです。

まとめ

- 投資信託には、「販売会社」「運用会社」「信託銀行」の3つの金融機関が関わっている。

- 投資信託には、「販売手数料」「信託報酬」「信託財産留保額」の3つの手数料が発生することがある。このうち、販売手数料と信託報酬が金融機関の収益源である。

- 銀行や証券会社の営業マンは、販売手数料や信託報酬の高い投資信託を勧めてくるので注意が必要である。

今回は投資信託の基本知識となる「3つの金融機関」と「3つの手数料」について解説してきました。今回の内容は投資信託を買う際の必須知識ですので、しっかりと内容を理解しておいてください。これらを理解しておくだけでも、投資信託を比較検討する際のヒントになるはずです。