投資信託を買うとさまざまな手数料がかかります。その中でも代表的な手数料として、購入時手数料(販売手数料)と運用管理費用(信託報酬)があります。

購入するときに一度だけ支払う販売手数料と違って、信託報酬は投資信託を保有している間ずっと払い続ける必要があります。そのため、信託報酬は最終的な運用成績に大きな影響を与えます。

そこで今回は、信託報酬について詳しく解説していきます。投資信託を選ぶときの重要な指標の一つなので概要をしっかりとつかみ取ってください。

信託報酬とは

私たちは銀行や証券会社から投資信託を買います。そのため、銀行や証券会社が投資信託を運用・管理していると勘違いしがちです。しかし、投資信託には販売会社(銀行や証券会社)の他にも、運用会社や信託銀行などの金融機関が関わっています。

- 販売会社:銀行や証券会社のように顧客対応の窓口となる会社。

- 運用会社:投資信託を作ったり運用したりしている会社。信託銀行に株式や債券の売買を指示している。

- 信託銀行:運用会社の指示にしたがって株式や債券の売買を行う会社。また、顧客の資産(信託財産)を管理している。

私たちが投資信託を買うと、この3社が協力して投資信託を運用・管理してくれます。そのための手数料として、これらの3社に信託報酬を支払うのです。簡単にいうと、信託報酬は「プロに運用・管理を任せるための手数料」です。

また、信託報酬は運用成績が悪くても支払わなければなりません。「運用がうまくいっていない上に、さらに信託報酬を取られるのか」と不満に思うかもしれませんが、これに関しては諦めるしかありません。ただ、良い投資信託を長期で保有すれば、運用で失敗する可能性は低いです。

信託報酬と販売手数料の違い

信託報酬と販売手数料は投資信託の代表的な手数料ですが、さまざまな点で違いがあります。その違いを確認しておきましょう。

| 販売手数料 | 信託報酬 | |

|---|---|---|

| 相場 | 投資金額の0~3% | 預け入れ資産の0.05~3% |

| 支払い先 | 販売会社 | 販売会社 運用会社 信託銀行 |

| 支払う時期 | 購入するとき | 投資信託を保有している間 |

| 手数料率の決め方 | 販売会社が自由に設定する | 投資信託を作るときに3社で設定する |

特に、一番下の「手数料率の決め方」の違いに注意してください。販売手数料は、販売会社が自由に設定できる手数料です。そのため、同じ投資信託でもどこで買うかによって販売手数料は異なります。

一方、信託報酬は投資信託を作るときに決められています。そのため、同じ投資信託であれば、どこの販売会社で買っても信託報酬は同じなのです。

したがって、投資信託を買うときは「信託報酬を参考にしながら投資信託を選ぶ」→「販売手数料を参考にしながら販売会社を選ぶ」の順で検討するといいでしょう。

信託報酬の計算方法と差し引かれる時期

信託報酬は「年率」で記載されていますが、実際は日々、信託財産(私たちが預けたお金)から差し引かれています。

例えば、あなたが信託報酬1%の投資信託を100万円分保有していたとします。このとき、年間の信託報酬は1万円ですが、実際にはその日のうちに信託報酬として27.4円(100万円 × 1% × 1/365)が差し引かれます。

投資信託の基準価額(株式の株価のようなもの)は一日に一回だけ算出されます。実はこの基準価額は、信託報酬が差し引かれたあとの値なのです。このように、信託報酬は私たちが気づかないうちに少しずつ差し引かれているのです。

条件を満たせば信託報酬が安くなる投資信託もある

投資信託の中には「投資信託の純資産総額が増えると(≒投資信託を買う人が増えると)信託報酬を引き下げる」「投資信託の保有期間が長いと信託報酬を引き下げる」のような条件を設定しているものがあります。

例えば、「ひふみプラス」や「ひふみ投信」という投資信託は、以下のような条件を設定しています。

ひふみプラス

投資信託の純資産総額が500億円以下の場合、信託報酬は年率1.0584%である。しかし、500億円を超える分に関しては0.9504%、1000億円を超える分に関しては0.8424%となる。このように、純資産総額が増えるにつれて信託報酬は少しずつ安くなる。

ひふみ投信

5年以上保有している人には、年率0.2%に相当する金額が還元され自動で再投資される。例えば、100万円分の投資信託を保有している場合、0.2%である2,000円分の投資信託が自動で追加される。

このような条件が設定されている投資信託は少ないですが、私たち顧客としては大きなメリットになります。投資信託を選ぶ際は、このような条件がついていないか確認するようにしましょう。

信託報酬は運用成績に大きく影響する

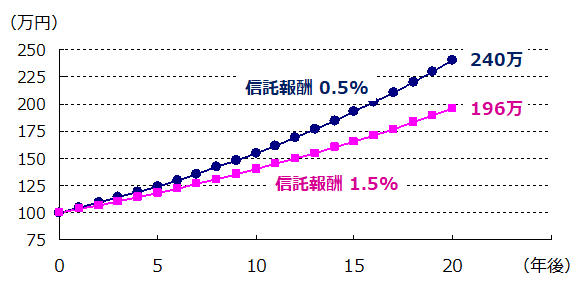

冒頭で「信託報酬は運用成績に影響する」と述べました。そのことを以下の例でシミュレーションしてみましょう。

- 投資金額:100万円

- 信託報酬:0.5% or 1.5% (実際は手数料に消費税がかかりますが、今回は無視します)

- 投資信託の利回り:年間5%

- 運用期間:20年間

この条件で20年間運用すると、投資したお金は下のグラフのように増えます。

20年後、信託報酬が0.5%の場合は約240万円まで増えます。一方、信託報酬が1.5%の場合は約196万円までしか増えません。信託報酬の差は1%ですが、20年後の差額はなんと44万円にまで広がるのです。

今回は「投資金額 100万円」で計算しましたが、投資金額がもっと大きい場合、差額はさらに広がります。

このように、信託報酬は最終的な運用成績に大きな影響を与えます。このことをしっかりと理解しておいてください。

投資信託どうしの信託報酬を比較する方法

ここまでの説明で、「似たような投資信託であれば、信託報酬は安いほうが得」ということがわかったと思います。そのため、実際に投資信託を買うときは、他の投資信託と信託報酬を比較したほうがよいです。

ただ、日本には6,000以上の投資信託があるため、すべての信託報酬を比較することはできません。しかし、「国内債券へ投資する投資信託」や「さまざまな資産へ分散投資する投資信託」のように、ある程度条件を絞れば信託報酬を比較することができます。

そのためには、以下に示した「モーニングスター」のウェイブサイトが役立ちます。サイト上で投資タイプを選択するだけで、信託報酬の安い順に投資信託が表示されます。投資信託を買うときは一度使ってみるとよいでしょう。

インデックスファンドのほうがアクティブファンドよりも信託報酬が安い

最後に信託報酬の平均値について紹介します。

一般的に、インデックスファンドとアクティブファンドを比較すると、インデックスファンドのほうが信託報酬は安くなります。

- インデックスファンド:TOPIXや日経平均株価などの指数に連動した値動きをするように設計された投資信託

- アクティブファンド:TOPIXや日経平均株価などの指数を上回るように積極的な運用が行われる投資信託(ただし、上回れないこともある)

インデックスファンドの場合は、TOPIXや日経平均株価などの指数を意識して銘柄が選ばれます。そのため、投資信託に組み込まれている銘柄を積極的に売買したり、企業分析を深く行ったりすることはありません。

一方、アクティブファンドの場合は、値上がりが期待できる銘柄を探すために積極的に情報収集や企業分析を行います。そのため、アクティブファンドのほうがどうしても信託報酬は高くなるのです。

実際、投資信託協会が2018年4月に発表したデータによると、信託報酬の平均は「インデックスファンド 0.45%」「アクティブファンド 1.18%」でした(データ引用元:投資信託協会)。

このように、信託報酬の観点から考えると、インデックスファンドのほうがアクティブファンドよりも優れていることがわかります。

まとめ

- 信託報酬は、投資信託を運用・管理してもらうために支払う手数料である。投資信託を保有している間はずっと払い続ける必要がある。

- 信託報酬は私たちが気づかないうちに、信託財産から少しずつ差し引かれている。

- 信託報酬は運用成績に大きく影響する。そのため、投資信託を選ぶ際は、信託報酬に十分注意する必要がある。

- 一般的に、インデックスファンドのほうがアクティブファンドよりも信託報酬は安くなる。

今回は、投資信託の信託報酬について詳しく解説してきました。投資信託は長期の保有が基本となります。そのため、わずかな信託報酬の差が最終的な運用成績に大きく影響します。投資信託を買うときは、目論見書(投資信託の説明書)を見て必ず信託報酬を確認するようにしてください。