- 銀行の窓口で勧められた投資信託を購入しましたが、基準価額(投資信託の時価)が値下がりして損失を抱えています。どうすればよいでしょうか?

- 一概にはいえませんが、銀行や証券会社の窓口で勧められる投資信託に優良な商品は少ないです。よい勉強の機会だったと思って、早めに売却することをおすすめします。

金融機関は手数料の高い商品を勧めることが多い

「今のような低金利の時代は預金だけではもったいないです。この投資信託なら毎月分配金をもらいながら運用することができますよ。」

このようなセールストークで投資信託を勧められた人もいるのではないでしょうか?

現代のような低金利時代においては、銀行の利益も圧迫されています。なぜなら、「融資先が支払う利息」が銀行にとっての重要な収益源だからです。低金利時代には利息収入が少なくなるため、新たな収益源として投資信託の販売に注力する銀行も増えています。

ところが、銀行や証券会社が勧める投資信託には注意しなければなりません。なぜなら、これらの金融機関が勧める投資信託は「金融機関が儲かる商品」であることが多いからです。決して、顧客が儲かる商品ではないのです。

投資信託には「販売手数料(投資信託を購入するときの手数料)」「信託報酬(投資信託を保有している間にかかる手数料)」などの手数料がかかります。これらの手数料が銀行や証券会社の収益になります。

そのため、銀行や証券会社は手数料の高い投資信託を勧めてくる傾向にあります。このことは、金融庁の資料からも読み解くことができます。

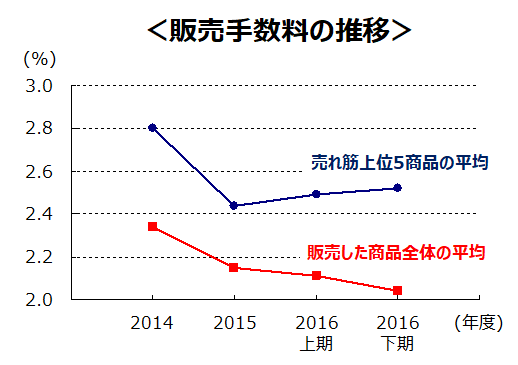

下の図を見てください。この図は、2014年~2016年における投資信託の販売手数料の推移をグラフ化したものです。

- 売れ筋上位5商品の平均値(青のライン):2.5%前後で推移

- 販売した商品全体の平均値(赤のライン):2%強で推移

このグラフを見ると、すべての年において「売れ筋上位5商品の平均(青のライン)」が「商品全体の平均(赤のライン)」を上回っていることがわかります。

資産運用に慣れていない人の多くは「銀行員や証券マンが勧める投資信託」を買うことが多いです。つまり、「売れ筋上位5商品」は「金融機関が勧める投資信託」といいかえることができます。

そして、売れ筋上位5商品(金融機関が勧める商品)の販売手数料は商品全体の平均値よりも上回っています。このことから、「金融機関は優先して販売手数料の高い商品を勧める」ということが読み解れます。

金融機関は「売りやすい商品」を勧めることが多い

上述のとおり、金融機関は手数料の高い商品(自社が儲かる商品)を勧めることが多いです。さらに、できるだけ営業にかける時間を短くして効率よく売りたいと考えています。そのため、「売りやすい商品」を勧めてきます。

その代表例が「毎月分配型の投資信託」や「人気のテーマを扱ったテーマ型投資信託」です。

毎月分配型の投資信託

毎月分配型の投資信託とは、「投資信託で得た利益を分配金として毎月受け取ることができる投資信託」のことです。「毎月お小遣いをもらいながら運用できる」という理由で、日本人には大人気の投資信託です。

しかし、投資信託で資産を増やしたい場合、分配金は一切必要ありません。資産を増やすためには複利運用(運用で得た利益を再投資すること)がとても重要です。運用益を分配金として受け取ってしまうと、複利で運用することができないため、最終的な利益は小さくなってしまうのです。

また、運用で利益が得られないときは、元本を切り崩して分配金が配られます。つまり、自分が預けたお金を返してもらっているだけの状態になるのです。それなのに高い手数料を支払うのは明らかに損です。

テーマ型投資信託

世の中のブームに乗った「テーマ型投資信託」も売りやすい商品になります。例えば、「中国株ファンド」「シェールガスファンド」「サイバーセキュリティファンド」「AI(人工知能)ファンド」など、例を上げればキリがありません。

これらのテーマ型投資信託は、時代の流れに合わせて次から次へと新しいものが作られます。そして、メディアなどで紹介されることもあるため、テーマ型投資信託は銀行や証券会社としてはとても売りやすいのです。

しかし、テーマ型投資信託は一時的に人気が出ることはありますが、ブームが去ると基準価額が急落することがあります。そのため、長期の資産運用には適していないのです。

このように、金融機関は「売りやすい商品」を勧めてくることが多いです。勧める際には、「キャンペーン」「今だけ」「当社厳選」「新商品」などの言葉を並べることもあります。これらの言葉を使うことで、より売りやすくなることがわかっているのです。

もちろん、すべての銀行員や証券マンが「手数料が高く売りやすい商品」を勧めるわけではありません。ただ、そのようなケースが多いため、金融機関の窓口で勧められる投資信託に関しては、注意しなければならないのです。

資産運用を始めるなら最低限の勉強はしておくべきである

「自分ではよくわからないから銀行の窓口で相談して買いたい」とか「投資の専門家が勧める商品だから損をすることはないだろう」と安易に考えている人が世の中には数え切れないくらいいます。

ただ、そのような考え方では、金融機関にとって「良いお客様」になってしまいます。

資産運用を始めるのであれば、最低限の勉強をしておく必要があります。投資信託を買うのであれば、「投資信託の仕組み」や「どのような投資信託に注意しなければならないか」などを把握しておかなければならないのです。

最低限の勉強もせずに、銀行員や証券マンの言葉を鵜呑みにして投資信託を買うのはどう考えても危険です。投資信託は決して安い買い物ではありません。あなたが苦労して貯めた貯金を使って投資することになるので、それなりの知識を身に付けてから購入しても決して遅くはありません。

当サイト「資産運用ラボ」では、株式投資と投資信託に関する情報を幅広くまとめています。当サイトの記事を読むだけでもかなりの知識が身につくはずです。あなたの資産運用に必ず役立つはずなので、興味のある記事を読んで投資に関する知識を身につけるようにしてください。