日本の証券取引所は東京や名古屋などの大都市にあります。その中でもっとも大きな取引所が東京証券取引所(東証)です。東証はさらに、「一部」「二部」「マザーズ」「JASDAQ(ジャスダック)」などの複数の市場に分かれています。

東京証券取引所 市場第二部(東証二部)は東証一部ほど審査基準が厳しくありません。一方、マザーズやJASDAQなどの新興市場(ベンチャー企業向けの市場)よりは審査基準が厳しくなっています。ちょうど東証一部と新興市場の間に位置する市場が東証二部なのです。

今回は、東証二部の特徴を詳しく解説していきます。東証二部は個人投資家に人気のある株式市場です。あなたも投資する機会があると思うので、その概要を理解しておきましょう。

日本にある株式市場

日本には東京証券取引所(東証)、名古屋証券取引所(名証)、福岡証券取引所(福証)、札幌証券取引所(札証)など複数の証券取引所が存在しています。

企業の中には、これらの証券取引所に重複して上場している企業もあります。例えば、トヨタ自動車(銘柄コード:7203)はかつて東証、名証、札証、福証と国内4ヶ所に上場していたことで知られています。

これらの証券取引所の中で、もっとも活発に取引が行われているのが「世界三大市場」にも数えられていた東京証券取引所です。

東証はさらに「一部」「二部」「マザーズ」「JASDAQ(ジャスダック)」に分かれます。このうち、東証一部がもっとも審査基準が厳しいため、ある程度規模の大きい企業しか上場できません。

一方、マザーズやJASDAQなどの新興市場には、中小企業やベンチャー企業でも上場することができます。そして東証二部は、東証一部と新興市場のちょうど中間の市場になります。

それでは東証二部の特徴について詳しく説明していきます。

東証二部の特徴

東証の取引の8~9割は東証一部で行われています。東証一部では機関投資家(保険会社や銀行など)や海外投資家などのプロの投資家が取引をしています。そのため、必然的に大きなお金が動くのです。

それに対して、東証二部や新興市場では主に個人投資家が取引を行っています。そのため、東証一部に比べると出来高(一日の株の売買数)がかなり少ないです。

出来高が少ないのは東証二部や新興市場の特徴です。そして、出来高が少ないと値動きが軽くなります。つまり、すぐに株価が動くのです。以下の具体例で確認してみましょう。

出来高が少ないと株価がすぐに動く

ここでは、東証一部のM&Aセンター(銘柄コード:2127)と東証二部のサイバーステップ(同:3810)のある日の注文状況を使って説明していきます。

M&Aセンター(東証一部)

企業の合併などを仲介する会社。この日の出来高は1,096,500株で東証一部の全銘柄(約2000銘柄)中236位でした。出来高としては東証一部の上位10%前後です。

サイバーステップ(東証二部)

オンラインゲームを開発する会社。この日の出来高は202,500株で東証二部の全銘柄(約500銘柄)中49位でした。出来高としては東証二部の上位10%前後です。

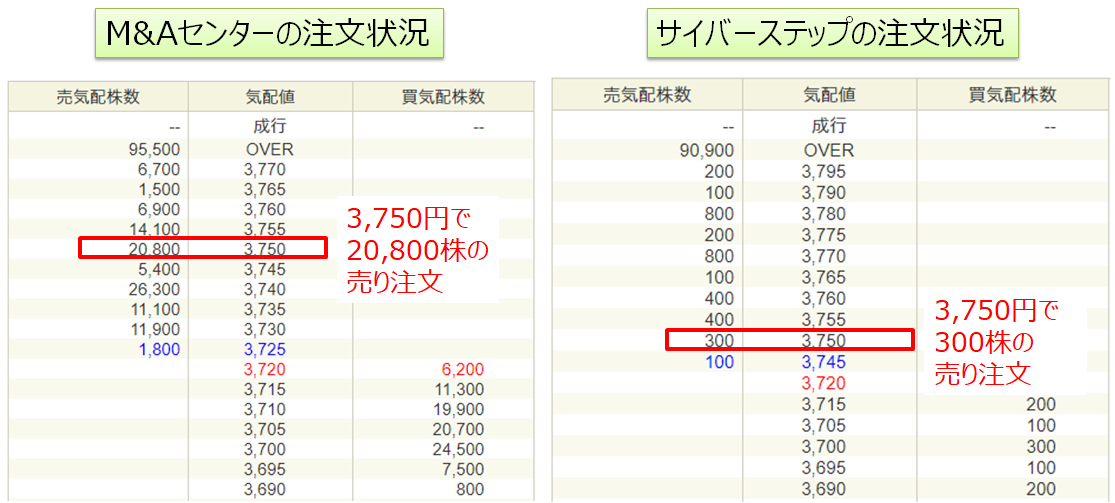

各企業の注文状況は下の図のようになります。

3,750円の売り注文を見てみましょう。M&Aセンターの場合は、3,750円で20,800株の売り注文が出ています。そのため、株価を3,750円から3,755円に上げるためには、3,750円 × 20,800株 = 7,800万円の資金が必要です。

一方、サイバーステップの場合は、3,750円で300株の売り注文しか出ていません。そのため、3,750円 × 300株 = 112.5万円の資金があれば、株価は3,750円から3,755円に上がります。

このように、M&Aセンターとサイバーステップでは株価の変動に必要な資金が大きく異なります。サイバーステップの場合は、個人投資家が注文を出すだけで簡単に株価が動きます。一方、M&Aセンターの場合は、大金持ちの個人投資家でなければ株価を動かせないでしょう。

上述のとおり、東証二部の銘柄は東証一部の銘柄と比べて全体的に出来高が少ないです。そのため、東証一部よりも値動きが軽いです。これは投資家にとってメリットでもありデメリットでもあります。短時間で大きく値上がりすることもあれば、逆に暴落するリスクもあることを理解しておきましょう。

東証二部の審査基準

証券市場の審査基準には、株主数、流通株式数、時価総額、事業継続年数、純資産、利益など複数の項目があります。

東証二部に上場する際の主な審査基準は以下のとおりです。ここでは細かい説明は省略しますが、このほかにも複数の条件が設定されています。また、比較のために新興市場から東証一部へ市場変更する際の審査基準も並べました。

| 東証二部の審査基準 | 東証一部の審査基準 | |

|---|---|---|

| 株主数 | 800人以上 | 2,200人以上 |

| 流通株式数 | 4,000単位以上 | 20,000単位以上 |

| 流通株式時価総額 | 10億円以上 | 10億円以上または20億円以上 |

| 流通株式の比率 | 上場株券等の30%以上 | 上場株券等の35%以上 |

| 時価総額 | 20億円以上 | 250億円以上または40億円以上 |

| 事業継続年数 | 3年以上 | 3年以上 |

| 純資産 | 10億円以上 | 10億円以上 |

この表からもわかるとおり、東証二部の審査基準は東証一部の審査基準よりも甘いです。そのため、大企業でなくても東証二部に上場できるチャンスがあります。また、通常、東証二部に上場してから1年以上経過してから審査基準を満たせば東証一部に昇格することができます(一部指定といいます)。

東証二部に上場するメリット

東証二部の審査基準は東証一部ほど厳しくないので、中小企業でも上場できるチャンスがあります。そして、東証二部に上場することで、「資金調達がしやすくなる」「知名度が上がる」「社会的信頼性が上がる」などのメリットが得られます。

また上述のとおり、東証二部は東証一部と新興市場の中間に位置する株式市場です。いわば、東証一部への橋渡しとなる市場です。そのため、新興市場の企業がいったん東証二部を経由してから東証一部にステップアップしていくことがあります。

例えば、「ご飯がススムキムチ」などで有名なピックルスコーポレーション(銘柄コード:2925)は、JASDAQから東証二部を経て東証一部へと昇格しました。

また、名古屋や福岡など他の証券取引所から東証二部を経由してから東証一部に上場するパターンもあります。さらに、東証二部を経由せずに、直接東証一部に上場するケースもあります。

いずれにしろ、東証二部や東証一部への市場変更はインパクトがあるので、株価が上がる要因になり得ます。

東証一部に昇格せずに東証二部を維持する企業もある

最後に、東証一部に昇格せず東証二部を維持する企業について紹介します。

東証一部に昇格することはメリットばかりではありません。東証一部に上場すると良くも悪くも注目を集めます。そのため、外資系企業から買収されたり株主からの圧力が増えたりします。これらを避けるために、あえて東証二部を維持する企業もあるのです。

例えば、カレールーなどで有名なヱスビー食品(銘柄コード:2805)は知名度も高く、一部昇格の実力も備えていると思います。しかし、1961年に東証二部に上場して以来、何らかの理由で東証二部を維持し続けています。

また、独立経営を維持するために上場すらしていない大手企業もたくさんあります。サントリー、朝日新聞社、富士ゼロックス、小学館、エースコックなどは上場していない有名な大企業です。海外でもFacebook、IKEA、ロレックス、レゴなどの世界的企業が非上場のままです。

このように、多くの企業が東証一部を目指す中、東証二部を維持したり上場すらしなかったりする企業もあります。このあたりは企業の経営陣の思惑があるといえます。

まとめ

- 東証一部では主に機関投資家(保険会社や銀行)や海外投資家が取引を行っている。一方、東証二部では主に個人投資家が取引を行っている。

- 東証二部は東証一部に比べて出来高が少ない。そのため、株価が動きやすいという特徴がある。

- 東証二部上場の審査基準は東証一部ほど厳しくない。そのため、中小企業でも上場できる可能性がある。

- 東証一部を目指さずに東証二部を維持する企業もある。

今回は、個人投資家に人気のある東証二部について詳しく解説しました。東証二部の銘柄は値動きが軽いため、東証一部の銘柄に比べるとハイリスクハイリターンといえます。

ただ、成長中の企業を選んで投資すれば、リターンも大きくなります。私もそのような成長企業に投資することが多いです。東証一部に昇格すると株価はさらに上がる可能性があるので、そのような成長企業を投資対象に選んでみるとよいでしょう。