投資信託の中には、仕組みがかなり複雑なものがあります。その代表的なものが「通貨選択型投資信託」です。

通貨選択型投資信託は複雑な金融商品であるにも関わらず、とても人気があります。毎月、高い利回りで「分配金」がもらえるからです。

しかし、その仕組みをしっかりと理解して投資している人はあまりいません。そのため、どのようなリスクがあるかも把握できていない人が多いです。

そこで今回は、通貨選択型投資信託の仕組みとリスクについて解説していきます。投資初心者で仕組みを理解できない人は、このような複雑な投資信託を買わないようにしましょう。

通貨選択型投資信託の仕組み

通貨選択型投資信託は、さまざまな投資対象(米国株式、新興国債券、海外不動産など)と高い金利の通貨を組み合わせたものです。

投資対象はあらかじめ決まっていますが、組み合わせとなる通貨は、ブラジルレアル、トルコリラ、メキシコペソなど複数の中から選べるようになっています。

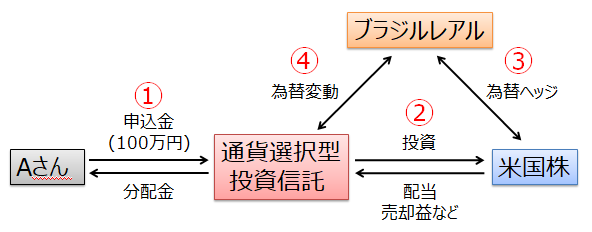

今回、Aさんが「米国株式を投資対象とする通貨選択型投資信託」を申し込んだと仮定して話を進めていきます。Aさんは以下の条件で投資したとします。

- 投資信託の投資先:米国株式

- 選択した通貨:ブラジルレアル

- 投資金額:100万円

- 投資期間:1年間

- 申し込み時の為替レート:1ドル=100円=2レアル

ここでは、下図の①~④の順で説明していきます。また、以下の文章で緑の太字で示した金額は投資したお金がどのように変化したかを示しています。

① 投資信託への申し込みと分配金の受け取り

Aさんは100万円を投資信託に預けました。また、通貨選択型投資信託のほとんどは「毎月分配型」なので、Aさんは毎月数千円の分配金を受け取ることができます。

それでは、Aさんが預けた100万円は1年後にどのような金額になって返ってくるでしょうか? 以下の②~③で見ていきましょう。

② 米国株式の購入と配当・売却益などの受け取り

今回の投資信託は米国株式を投資対象としています。そのため、運用会社は円をドルに換金してから米国株式を買い付けます。

為替レートは「1ドル=100円」なので、Aさんが預けた100万円は1万ドルに換金されて米国株式に投資されました。株式への投資なので、配当金や株の売却益により投資信託の価格(基準価額)は上がります。ただし、株式投資で失敗すると投資信託の価格は下がってしまいます。

今回、運用がうまくいって、1年後に10%の利益が得られたとします。つまり、10,000ドルは11,000ドルになったということです。

ここまでは通常の投資信託と同じです。次の③以降が通貨選択型投資信託に特有の仕組みになります。

③ 選択した通貨との為替ヘッジ

通貨選択型投資信託でもっとも理解しにくいのが、③の為替ヘッジです。できるだけかみ砕いて説明するので、頑張って読み進めてください。

まずはよくある意味不明な説明文です。

- 為替ヘッジとは、為替変動リスクを避けるため、あらかじめ将来の為替レートを決めておくことである。

- その際、選択した通貨(ブラジルレアル)の短期金利が、投資対象資産の通貨(米ドル)の短期金利よりも高い場合は、為替ヘッジプレミアム(金利差に相当する収益)が得られる。

例えば、ブラジルの短期金利が11%、米国の短期金利が1%だったとします。このとき、金利差である10%の収益が得られるというわけです。

結論を先に述べると、「1ドル=2レアル」なので、②で得た11,000ドルは24,200レアルになります(11,000ドル×2レアル/ドル+10%のプレミアム)。

この説明で理解できる人はあまりいないと思います。ただ、仕組みが複雑なので、書籍やインターネットサイトではこのように簡単に説明されていることが多いです。

そこで以下では、為替ヘッジについて少し詳しく説明します。「高金利通貨(ブラジルレアル)と低金利通貨(米ドル)の金利差がプレミアムとして得られる理由」が理解できると思います。

為替ヘッジの概略

ここでいう為替ヘッジとは、「1年後に今と同じ水準の為替レートで米ドルをレアルに換える予約をすること」です。

気を付けてほしいポイントは「今と同じ為替レート」ではなく「今と同じ水準の為替レート」であることです。以下の具体例を見てください。

仮に、今の為替レートや金利が以下のとおりだったとします。

- 為替レート:1ドル=2レアル

- 米国の短期金利:1%

- ブラジルの短期金利:11%

あなたは1,000ドルを保有しているとします。これを米国の金融機関に預けると1年後には1,010ドルになります。一方、ドルをレアルに換金してからブラジルの金融機関に預けたとします。すると1年後には2,220レアルになります(1,000ドル × 2レアル/ドル × 1.11)になります。

「今と同じ水準の為替レート」とは、1年後の両通貨の価値が同じになる為替レートのことです。つまり、「1,010ドル=2,220レアル」となる為替レートです。これを1ドルあたりに換算すると、「1ドル=2.2レアル」になります。

今のレートは「1ドル=2レアル」なので、ドルを持っている人は1年後、今のレートに10%(0.2レアル)上乗せされたレートで換金できるのです。そして、この10%という値は2国間の金利差と同じであることがわかると思います。これが為替ヘッジプレミアムと呼ばれる収益です。

今は米ドルを株式に投資しているのでブラジルレアルに換金できませんが、1年後にこの水準でブラジルレアルに換金することができます。その結果、上の緑字で示したように、11,000ドルは24,200レアルになるのです。

(ちなみにブラジルレアルを持っている人にとっては、1年後にブラジルレアルが暴落していても1ドル=2.2レアルで換金できるというメリットがあります)

④ 選択した通貨の為替変動

上と同じ図をもう一度貼っておきます。

②で円をドルに換金しています。そのため、本来であれば円とドルの為替変動が投資信託の価値に影響します。

しかし③の為替取引により、ドルは為替の影響を受けることなくレアルに換金されます。そのため、最終的には円とレアルの為替変動が投資信託の価値に影響することになるのです。

①~③で、Aさんが投資した100万円は1年後に24,200レアルになりました。最後にこのレアルを日本円に戻す必要があります。

Aさんが投資したときのレートは「1ドル=100円=2レアル」でした。つまり、1レアル=50円でした。その後の為替変動を3つのパターンに分けて検証してみましょう。

- 1レアル=60円になった場合:24,200レアル=1,452,000円

- 1レアル=50円のままの場合:24,200レアル=1,210,000円

- 1レアル=40円になった場合:24,200レアル=968,000円

(実際には、ここから手数料や税金などが差し引かれます)

このように、円とレアルの為替変動によって運用成績は大きく変わることがわかります。特に、1レアル=40円のように、円高レアル安になったときは元本割れするリスクがあることを理解しておいてください。

また、一般的に金利の高い通貨(ブラジルレアル、トルコリラ、メキシコペソなど)は、為替変動が非常に激しいです。1年で数十%も変動することがあります。そのため、②の投資や③の為替取引で利益を得ていても、④の為替変動で元本割れすることがあるのです。

ここまでが通貨選択型投資信託の仕組みです。複雑でわかりにくかったと思います。冒頭に述べたとおり、この仕組みを理解して通貨選択型投資信託を買っている人はあまりいません。ただ、仕組みがわかるとリスクも見えてくるはずです。

通貨選択型投資信託のリスク

通貨選択型投資信託のリスクは主に3つあります。上記の②、③、④に該当する部分です。

- 投資した金融商品が値下がりするリスク

- 投資先の通貨と選択した通貨の金利が逆転するリスク(為替ヘッジプレミアムの逆で為替ヘッジコストといいます)

- 選択した通貨の為替変動リスク

もし、通貨選択型投資信託が値下がりし始めたら、この3つのうちどこに問題があるかチェックしなければなりません。投資信託の仕組みが複雑であるため、チェック項目も増えてしまうのです。

仕組みが複雑で理解できない投資信託は買ってはいけない

通貨選択型投資信託が複雑な金融商品であることがわかったと思います。近年は、これにオプション取引(説明は省きます)を組み合わせてさらに複雑にした投資信託もできています。「よくこんな商品を作ったな」と思えるほどの投資信託です。

このような複雑な投資信託の仕組みが理解できないのであれば買わないほうがいいです。また、複雑な投資信託は運用する側も手間がかかるため、手数料が割高です。

ちなみに、私は仕組みが理解できても買いません。もっとシンプルで手数料が安く、魅力的な投資信託はいくらでもあるからです。

まとめ

- 通貨選択型投資信託は、「投資」「為替ヘッジ」「為替変動」の3つの影響を受けて、損益が決まる。

- 高金利の通貨を選択すると為替ヘッジプレミアムとして利益を得やすい。しかし、為替変動が激しいというリスクもある。

- 仕組みが複雑な投資信託は買わないほうがよい。

今回は、「通貨選択型投資信託」について詳しく解説してきました。複雑な仕組みに驚いた人もいると思います。ただ、このような複雑な投資信託を無理に買う必要はありません。単純な仕組みで利回りの良い投資信託はいくらでもあるため、そのような投資信託を買うようにしましょう。