「主観的な判断には偏りがあるので、成果を出すためには客観的な視点が必要だ。」投資に限らず、世の中にはこのような考え方が一般的に広がっています。

ただ、私は株式投資に関しては「主観的に判断すべき」と考えています。実際、私が投資先の企業を決めるときは、自分の知識と経験だけを頼りに決めています。他の人から投資先の企業を紹介されることもありますが、必ず自分で分析してから投資の判断を下すようにしています。

今回は、私が「投資先は主観的に選んだほうがよい」と考える理由について述べていきます。「人から勧められたから」という理由だけで投資をしていると損をする可能性もあります。特に、株式投資の銘柄選びに関しては主観を重視するように心がけましょう。

アナリストの評価が正しいとは限らない

証券会社などの金融機関には、企業を分析して評価するアナリストがいます。企業を分析した上で、「買い」「中立」「売り」などの判断を下すのです。

ただ、アナリストの評価が必ずしも正しいとは限りません。専門知識を持ったプロの評価なので参考にする価値はありますが、その評価を盲信して株式投資をしてはいけないのです。

例えば、アナリストの評価が間違えていた有名な例として、総合ディスカウントストアのドンキホーテホールディングス(銘柄コード:7532)があげられます。

1996年に上場した当初、多くのアナリストはドン・キホーテに対してよい評価をしていませんでした。「業績は伸びているが、商品の品質や展示方法が改善されなければすぐに成長は止まるだろう」と考えられていたのです。

しかし、上場後も売上や利益は順調に伸びて、それに応じて株価も上昇していきました。今では日本を代表する総合ディスカウントストアにまで成長しています。

これはあくまで一例ですが、アナリストの評価は常に正しいわけではありません。そのため、「プロが推奨しているから」という理由で投資先を決めてはいけないのです。

プロ同士でも同じ企業に投資していない

株式投資をしている人であれば、投資信託という金融商品を知っているでしょう。

投資信託は、「顧客から預かったお金を専門家がさまざまな企業に投資する」という仕組みの金融商品です。顧客としては、「専門家にお金を預けて投資を任せている状態」になります。

特に、アクティブファンド(積極的に利益を追求する投資信託)の場合、専門家は企業訪問をするなどして投資先の企業を徹底的に分析しています。

このような話を聞くと、「プロが分析して投資先を決めるのであれば、異なる投資信託でも同じ優良企業に投資しているのでは?」と思う人も多いと思います。しかし、おもしろいことに、投資先の企業は投資信託によってまったく異なるのです。

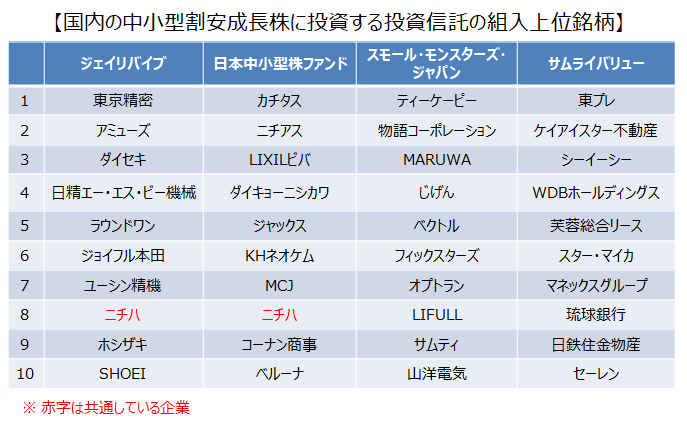

例えば、以下の4つの投資信託の主な投資先は下表のとおりです。4つの投資信託はいずれも「日本の中小型割安成長株」を投資対象とした投資信託になります。

- SBI中小型割安成長株ファンド(愛称:ジェイリバイブ)

- ニッポン中小型株ファンド

- 中小型成長株オープン(愛称:スモール・モンスターズ・ジャパン)

- AR国内バリュー株式ファンド(愛称:サムライバリュー)

このように、ニチハ(銘柄コード:7943)以外は、ひとつも共通している投資先はありません。つまり、「日本の中小型割安成長株」に限定してプロが投資先を選んでも、投資先は同じにならないのです。

実際、「ひふみ投信」のファンドマネージャーである藤野英人さんは「ひとりの社長の話を2人のアナリストが同時に聞いた結果、“買い”と“売り”で意見が分かれることも珍しくない」と講演会でおっしゃっていました。

このように、プロでも判断が分かれることはよくあります。そのため、「プロが推奨しているから」という理由で投資先を決めることにあまり意味はありません。

主観的に選ぶからこそ損失に耐えられる

ここからは、投資先の企業を主観的に選ぶことのメリットについて述べていきます。

もっとも大きなメリットは「含み損(購入したときより株価が下がった状態)を抱えたときでも、企業を信じて投資を継続できる」ということです。

自分で分析して「ここに投資しよう」と判断した企業であれば、多少の含み損が生じてもまったく気にならなくなります。むしろ、「安くなった」と判断して、追加で投資することさえあります。

私の場合は、成長力のある小型株に投資することが多いので、結果的にそのような成長株を割安で購入することにつながります。

一方、人から勧められた銘柄を買った場合は、含み損を抱えたときの考え方がまったく異なります。「あの人の言ったことは正しかったのか?」という気持ちになり、焦点が「企業」ではなく「推奨した人」に当てられるのです。そうなると、企業を信じられずに株価が少し下がっただけで株を手放してしまうかもしれません。

もちろん、企業業績が悪化したときなどは私も損切り(ロスカット)をすることがあります。しかし、どのような状況で売買するかはすべて自分で判断するようにしています。自分で「投資する」と決めた銘柄だからこそ、売るときも自分で判断できるのです。

このように、自分で選んだ企業であれば、含み損を抱えたときでも企業の状態に焦点を当てて冷静に判断できるようになります。

銘柄選びに「好き嫌い」の要素が入ってもよい

私は投資先を決めるときに「好き嫌い」の要素が入ってもよいと考えています。企業業績を中心に分析することは重要ですが、そこに個人的な感性を付け加えてもよいと思うのです。

例えば、私であれば以下のような好き嫌いがあります。

- 地方に本社がある企業が好き(地方から頑張って東京進出するイメージが好き)

- 創業社長が主要株主になっている企業が好き(会社を発展させようと頑張っている姿が好き)

- 主要株主が創業者一族に独占されている企業は嫌い(なんとなくブラックなイメージ)

- 社長がメディアに露出しまくっている企業は嫌い(本業に集中してほしい)

このような個人の感性を銘柄選びに付け加えることによって、独自のポートフォリオ(投資先企業の一覧)ができるはずです。実際、私のポートフォリオは「業績が良くて自分好みの会社」で構成されています。

そして、自分好みの会社に投資していることも、「含み損が気にならない」という心理状態につながります。

株式投資の本来の目的は「企業に出資して企業を応援すること」です。銘柄選びに好き嫌いの要素を加えることによって、「株価は下がっているけどこの企業を応援する」という気持ちで、投資を継続できるようになるのです(※ ただし、業績が右肩下がりのときは損切りしましょう)。

知識は人から教えてもらってもよいが投資先は自分で決める

ここまで読むと、「すべて自分で考えなければならない」と思う人がいるかもしれません。たしかに投資先は自分で決めなければなりません。しかし、その判断に至るプロセスは人から教えてもらったり書籍で学んだりしてもよいのです。

私もこれまでさまざまなセミナーや書籍などで投資に至るプロセスを学んできました。高額セミナーに出席したこともあれば、難解な書籍を途中で放り投げたこともあります。まだまだ修行中の身ですが、それでもそれなりの知識は習得してきたつもりです。

このような知識や経験は一生の武器になります。人から投資先の企業を教えてもらわなくても、自分で投資先を探せるようになるからです。そして、「自分で決めるからこそ株式投資は最高におもしろい」と思っています。私にとって、株式投資は大人が楽しめる知的ゲームなのです。

まとめ

- アナリストの企業評価が常に正しいとは限らない。実際、投資の専門家がひとつの企業を分析しても、「買い」と「売り」で判断が分かれることがある。

- 投資先を自分で決めるからこそ、多少の含み損を抱えたときでも継続して投資し続けることができる。

- 投資先は自分で決めなければならないが、投資に至るプロセスは人から教わってもよい。

今回は、株式投資の銘柄選びについて私の考えを述べてきました。この考え方が必ずしも正しいわけではありません。人から教えてもらった銘柄に投資して利益を得ている人もいると思います。

ただ、それではいつまで経っても自分で判断できるようになりません。何より、最高におもしろい知的ゲームを楽しむことができません。

株式投資は自分で考えるからこそおもしろいのです。そして、その考え方を身につければ一生の武器になります。そのためのヒントはこのサイトに公開しているので、他のページからも学び取ってあなただけの武器を手に入れてください。