株価の割安 or 割高を判断する指標の一つにPER(株価収益率)があります。

一般的には、「PER 10倍以下は割安、PER 20倍以上は割高」と考えられています。しかし、毎年利益が増えている成長企業の場合は、PERが20倍以上になることがよくあります。成長中の企業にとってPER 20倍は割高の目安にならないのです。

そこで今回は、PERの概要を復習した後、成長企業のPERを考える上で役立つPEGレシオという指標について解説していきます。また、私が採用しているPEGレシオの目安も紹介します。

PEGレシオはとても役立つ指標なので、割安成長株への投資を考えている人は自在に使いこなせるようになりましょう。

PERの意味と割安・割高の目安

まずはPERについて復習しておきましょう。

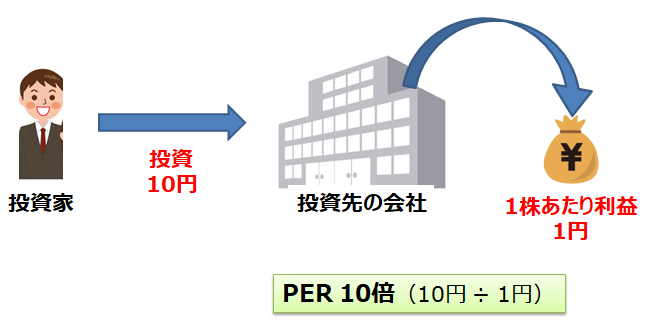

PERは「現在の株価」を「1株あたり利益(予想値)」で割った値です。

PER = 株価 ÷ 1株あたり利益(予想値)

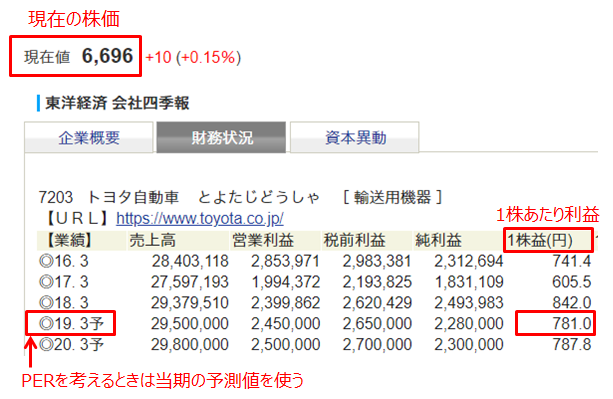

株価は「投資家が投資する金額」です。また、1株あたり利益は「そのお金を使って企業が生み出す利益」です。少しわかりにくいと思うので、トヨタ自動車(銘柄コード:7203)の例を確認してみましょう。

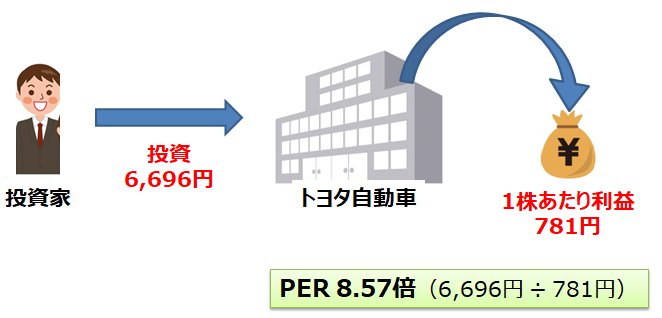

トヨタ自動車の現在の株価は6,696円、1株あたりの利益は781円と予想されています。これは、「投資家が6,696円を投資すると、トヨタ自動車はそのお金を使って1年間で781円の利益を生み出す」という意味です。

このときのPERは、株価(6,696円)を1株あたり利益(781円)で割って「8.57倍」になります。

冒頭に述べたとおり、一般的に「PER 10倍以下は割安、PER 20倍以上は割高」と考えられています。実際、私が投資先を選ぶときも基本的には「PER 20倍以下」を目安にしています。

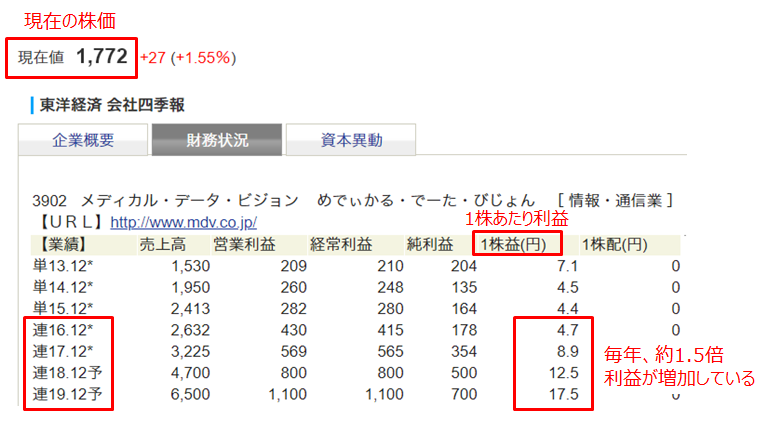

ただ、成長著しい企業の場合、PERが100倍を超えることも珍しくありません。例えば、下記のメディカル・データ・ビジョン(3902)という会社は2016年以降、急激に業績を伸ばしています。

このような成長企業では、1株あたり利益が年々大きくなっていきます。それにともなって、(株価が同じであれば、)PERは年々小さくなっていきます。

そのため、将来PERが小さくなることを見込んで、現在のPERはとても大きくなることがあります。実際、メディカル・データ・ビジョンのPERは141.76倍(1,772円 ÷ 12.5円)にまで膨れ上がっています。一般的に考えると極めて割高な水準です。

このように、成長企業のPERは高くなる傾向にあります。そのため、単純に「PERが20倍以上だから割高」と判断することはできません。将来の成長を考えると、PERが20倍以上でも割安と考えられるケースもあるのです。

それでは、成長企業のPERの目安はいくらでしょうか? ここで役に立つのがPEGレシオです。

成長企業の場合はPEGレシオを確認する

PEGレシオとは、PERを利益成長率で割った値です。「PER ÷ Growth」なので「PEG」なのです(レシオは比率という意味)。

PEGレシオ = PER ÷ 利益成長率

なお、利益成長率は「今期の1株あたり利益(予想値)」と「来期の1株あたり利益(予想値)」から算出するとよいでしょう。具体的には、利益成長率は以下の計算式で計算できます。(※ EPS = 1株あたり利益のこと)

利益成長率 = (来期の予想EPS – 今期の予想EPS) ÷ 今期の予想EPS × 100

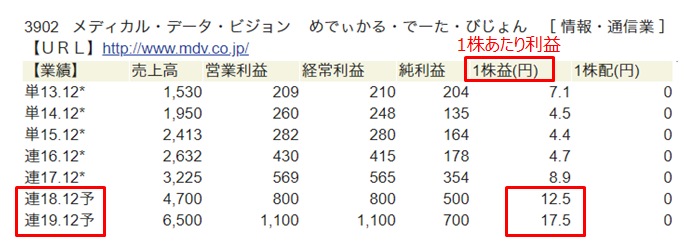

ここまでの説明を参考に、実際にメディカル・データ・ビジョンのPEGレシオを計算してみましょう。

メディカル・データ・ビジョンのPERは141.76倍でした。また利益成長率は、(17.5 – 12.5)÷12.5×100 を計算して40%になります。

したがってPEGレシオは、141.76 ÷ 40 を計算して3.54になります。

それでは、PEGレシオが3.54の銘柄は投資対象として魅力的なのでしょうか? 次に、PEGレシオの目安について確認していきましょう。

PEGレシオから割安・割高を判断する目安

一般的に、PEGレシオの目安は以下のように考えられています。

- 1以下:割安

- 1~2:割安でも割高でもない

- 2以上:割高

先程のメディカル・データ・ビジョンのPEGレシオは3.54でした。したがって、株価は割高な水準にあるため、投資対象として魅力的ではないと判断できます。

このように、PEGレシオを使うとPERが20倍以上の成長企業についても割安 or 割高を判断することができます。たとえPERが100倍以上の銘柄であっても、利益成長率が大きくPEGレシオが1以下であるならば、決して割高とはいえないのです。

このように、「成長企業の場合はPERだけでは割安 or 割高を正確に判断できない」ということを覚えておきましょう。

私の投資判断基準

ここで私の投資判断基準を紹介します。

私の投資スタイルは「割安成長株を買って数ヶ月~数年後に売却する」というものです。その際、投資先にはなるべく「PER 20倍以下」の企業を選ぶようにしています。

ただ、以下の基準を満たせば、PER 20倍以上でも投資先として検討することがあります。

- 毎年、売上と利益が伸びている成長企業である

- PEGレシオが1.5以下である

- 財務状況が良好である(自己資本比率が40%以上、流動比率が120%以上、有利子負債よりも現金同等物が多いなど)

これらの基準を満たし、さらに競合他社や経営方針などを確認した上で魅力的と判断できれば、投資対象とします。

なお、上述のとおり、一般的には「PEGレシオ 1以下」が割安の目安と考えられています。ただ、私自身は少し基準をゆるくして、PEGレシオの目安を1.5にしています。

PEGレシオの目安を1.5にしている理由は、私が勝手に師事している公認会計士・足立武志さんの考え方を参考にしているからです。そこで最後に足立さんの考え方を紹介しておきます。

公認会計士・足立武志さんの考え方

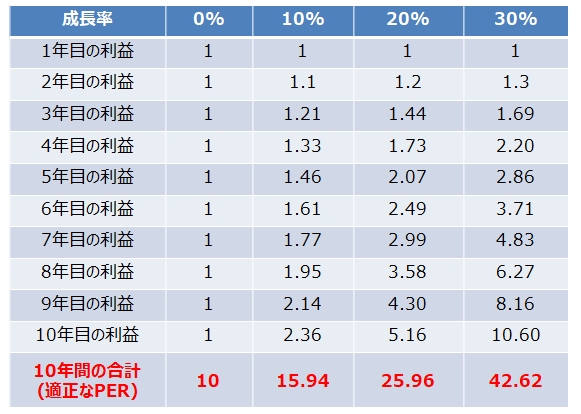

足立武志さんは著書「ファンダメンタル投資の教科書」の中で、「利益が毎年安定しており、成長のほとんどない企業のPERは10倍前後に落ち着いていることが多い」と述べられています。つまり、成長率0%の企業のPERは「10倍前後が適正」と感じられているのです。

私自身は成長率0%の企業に投資することはありません。ただ、「成長していない企業のPERは10倍前後が適正」という感覚は私も同じです。

「PER 10倍」ということは、ある会社に10の資金を投資すると、その会社は1の利益を生み出すということです。

成長率は0%なので、毎年1の利益を生み出し続けます。そして、10年間かけて投資資金と同じ額の利益を生み出すことになります。

ここで、「成長率0%の企業のPERは10倍が適正」という感覚が正しいとすると、企業が今後10年間に生み出す利益の合計が適正なPERと考えることができます。この考え方を成長率10~30%の企業に応用すると、適正PERは以下のようになります。

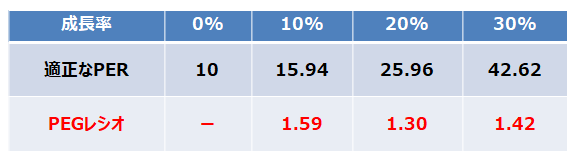

そして、ここで算出された適正PERからPEGレシオを計算すると以下のようになります。

このように、足立さんの考え方を元にPEGレシオの適正値を算出すると1.3~1.6くらいになります。そのため、私自身はPEGレシオの目安を 1.5に設定しているのです。

足立さんの考え方は少し難しかったかもしれません。ただ、その考え方を基準にすると、PEGレシオ 1.5はそれなりに適切な目安であることがわかると思います。

まとめ

- 一般的に「PER 10倍以下は割安、PER 20倍以上は割高」と考えられている。ただし、成長企業の場合は「PER 20倍」が割高の目安にならない。

- 成長企業の場合は、PEGレシオ(PER ÷ 利益成長率)を確認することで、割安 or 割高を判断することができる。

- 一般的に「PEGレシオ 1以下は割安、PEGレシオ 2以上は割高」と考えられている。また、私はPEGレシオ 1.5以下であれば投資対象として検討することがある。

今回は、成長企業の割安・割高を判断する指標となるPEGレシオについて詳しく解説してきました。割安成長株への投資を考えている人にとって、PEGレシオはとても重要な指標です。

私も投資先を探すときはPEGレシオを必ず参考にしています。あなたも割安成長株への投資を考えている場合は、PEGレシオを確認するようにしてみてください。