数十年単位で資産運用を継続していると、リタイアする頃(65歳頃)にはある程度の金額になっていると思います。リタイア後はそのお金を少しずつ引き出しながら生活していくことになります。

そこで今回は、リタイア後の資産運用と投資信託の引き出し方について解説していきます。今回の方法は私が両親にアドバイスしている方法でもあります。リタイアを迎えた人やもうすぐリタイアする人は、今回の内容を参考に老後のプランを考えてみてください。

リタイア後は債券の比率を増やして運用する

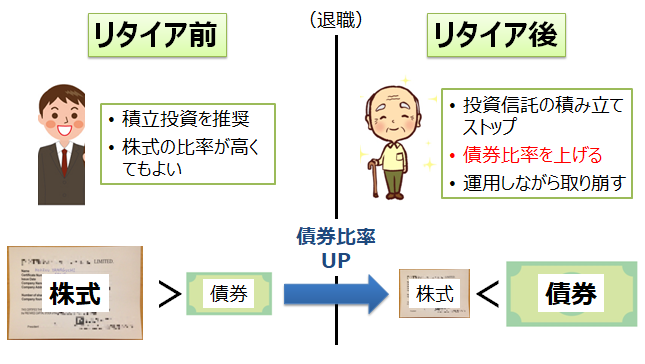

まずは下の図で「老後に備えた資産運用の全体像」を把握しておきましょう。ここでは投資信託の積立投資(投信積立)を利用して老後資産を構築したこととします。

<リタイア前>

現役で働いているときは安定した収入が得られるので、積極的にリスクをとって運用しても構いません。そのため、投資信託の中身は株式の割合を高くしておくとよいでしょう。

ただ、リタイアが近づいて来たらリスクを抑えるために、株式の比率を下げて債券の比率を上げていきます。リタイア後に大きな損失を抱えると取り返しがつかないので、ハイリスクの株式からローリスクの債券に少しずつ切り替えていくのです。

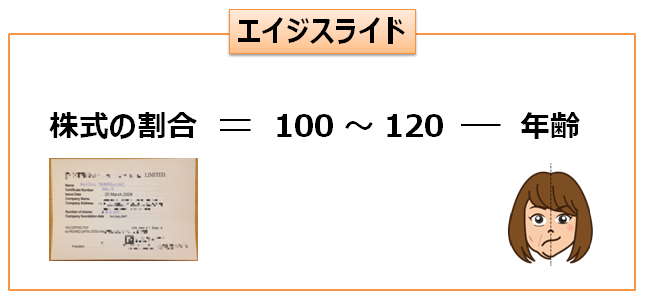

一般的には、株式の比率は「100~120 – 年齢」が適切と考えられています。例えば、50歳の人であれば、株式の比率を50~70%にするのです。

このように年齢に応じて株式の割合を減らすことを「エイジスライド」といいます。ただ、これはあくまで一般論なので、リスクを避けたい人はもっと株式の比率を下げても構いません。

<リタイア後>

リタイア後は安定収入が得られないので、投資信託の積み立てをストップします。また、債券の比率を上げて運用を継続しつつ、少しずつ投資信託からお金を引き出していきます。

なお、債券中心の運用であっても、年間平均利回り3%程度で運用することはそれほど難しくありません。

例えば、アメリカの長期国債であれば、年間約3%の利息収入を確保することができます。海外債券なので、為替変動の影響を受けますが、全額を日本の銀行預金に回すよりもはるかに効率よく運用することができます。

それでは、投資信託の取り崩し方について、具体的に確認していきましょう。

投資信託の取り崩し:定額引き出し or 定率引き出し

投資信託を一部解約してお金を引き出すときは、「毎年定額を引き出す」 or 「毎年定率で引き出す」のいずれかをおすすめします。「必要なときに必要な金額を引き出す」という人もいますが、定額 or 定率で引き出したほうが計画的に将来を設計することができます。

ただ、「定額」にも「定率」にもメリット・デメリットがあります。以下、それぞれの特徴について述べていきます。

「定額引き出し」のメリット・デメリット

定額で引き出す場合は、投資信託の残高に関わらず、「毎年○○百万円」というふうに決まった金額を引き出します。

例えば、3,000万円の投資信託を毎年150万円ずつ解約するのであれば、1年目も2年目も150万円を引き出します。上述のとおり、引き出さなかった分は継続して運用されるので、運用成績がマイナスにならない限り、20年以上(3,000万円÷150万円=20年)は引き出し続けることができます。

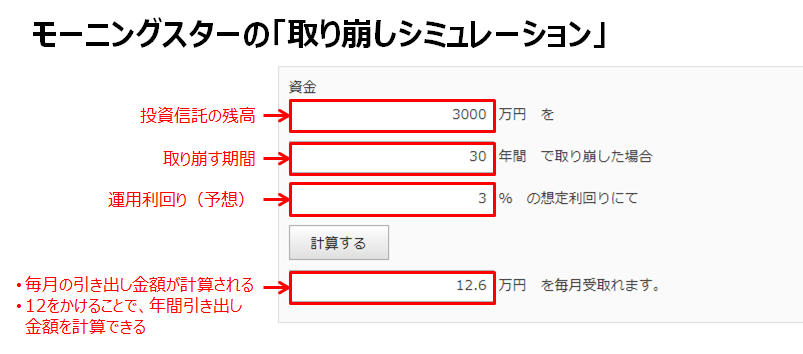

「定額引き出し」の場合、毎年決まった金額を引き出せるので、ライフプランが立てやすいです。また、下図のように「投資信託の残高」「取り崩す期間」「その間の運用利回り」などを設定することで、引き出す金額をシミュレーションできるサービスが比較的充実しています。

一方、一定の金額を引き出すということは「基準価額(投資信託の時価)が高いときは少しの口数を解約し、基準価額が下がっているときはたくさんの口数を解約する」ということです。つまり、安値のときにたくさん売ることなるので、結果的に得られる運用益が少なくなってしまうのです。

| 定額引き出しのメリット |

・毎年一定の金額を引き出すのでライフプランを立てやすい ・引き出す金額や期間をシミュレーションできるサービスが充実している |

|---|---|

| 定額引き出しのデメリット | 投資信託を安値で売る機会が増えるため、運用益が少なくなる |

「定率引き出し」のメリット・デメリット

定率で引き出す場合は、投資信託の残高に対して、「毎年○%」というふうに決まった割合でお金を引き出します。

例えば、3,000万円の投資信託を5%ずつ解約するのであれば、1年目は150万円(3,000万円×5%)を引き出すことができます。そして、引き出さなかった分は継続して運用されます。

定率引き出しの最大のメリットは、定額引き出しのデメリット(安いときにたくさん売る)を回避できることです。常に一定の割合で投資信託を解約するため、基準価額の影響を受けないのです。

ただ、定額引き出しと違って、運用成績によって毎年の引き出し額は変わります。運用成績が悪ければ、投資信託の残高は年々減っていくため、それに応じて引き出す金額も少なくなります。最初は150万円を引き出せましたが、残高が2,000万円になった頃は100万円(2,000万円×5%)しか引き出せないのです。

逆に、引き出す割合よりも運用利回りが高ければ、半永久的に引き出すことができます。例えば、「毎年5%ずつ引き出し」「運用利回り6%」であれば、投資信託の残高は減るどころか増えていきます。

このように、定率引き出しの場合は引き出す金額が一定しないので、ライフプランを立てにくいです。また、定額引き出しに比べると、シミュレーションサービスが充実していません。そのため、毎年の引き出し金額や将来の見通しなどは自分でシミュレーションしなければなりません。

| 定率引き出しメリット | ・定額引き出しのデメリット(安値でたくさん売る)を回避できる |

|---|---|

| 定率引き出しのデメリット |

・引き出す金額が一定しないので、ライフプランを立てにくい ・将来をシミュレーションするサービスが充実していない |

まとめ

- リタイア後は投資信託の債券比率を上げて運用しながら、少しずつ取り崩していく。

- 定額引き出しには、「ライフプランを立てやすい」「シミューレーションサービスが充実している」というメリットがある。一方、「投資信託を安値で売る機会が増えるため、運用益が少なくなる」というデメリットがある。

- 定率引き出しには、「定額引き出しのデメリット(安値でたくさん売る)を回避できる」というメリットがある。一方、「引き出す金額が一定しないので、ライフプランを立てにくい」「シミュレーションサービスが充実していない」というデメリットがある。

今回は、リタイア後の資産運用と投資信託の取り崩し方について解説してきました。「定額引き出し」と「定率引き出し」にはそれぞれメリット・デメリットがあります。これらの特徴を把握した上で、どちらの取り崩し方がよいか検討してみてください。ちなみに、私の両親は「定率」で引き出しています。