国際分散投資とは「国内外の株式、債券、REIT(不動産投資信託:不動産を証券化して売買できるようにしたもの)などの幅広い資産に分散して投資すること」です。

老後に備えた資産運用では、長期の国際分散投資を行うことが重要です。なぜなら、世界中のさまざまな資産に分散投資することにより、世界経済の成長に合わせて安定して資産を増やせる可能性が高いからです。

ただ、実際に国際分散投資を行うときは、どの資産をどのように組み合わせればよいか迷うと思います。

そこで今回は、資産配分を考える際に役立つ「効率的フロンティア」について解説していきます。1990年にノーベル経済学賞を受賞した理論に基づく考え方なので、少し難しいと思うかもしれませんが、効率的な資産運用を行うためにもぜひ内容を理解しておきましょう。

資産運用におけるリスクとリターンの意味

まずは、資産運用におけるリスクとリターンの意味を簡単に復習しておきましょう。

今回は詳しい説明を省きますが、リスクとは「価格の変動幅」のことです。また、リターンとは「運用で得られる収益」のことです。いずれも「○%」というふうに数値で表されます。

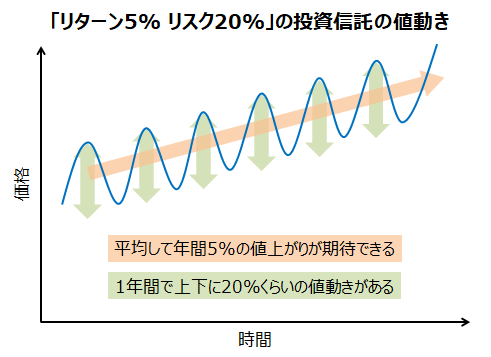

仮に、「リターン5%、リスク 20%」の投資信託があったとします。この投資信託に100万円を長期的に投資した場合、「平均して年間5万円の値上がりが期待できる。ただ、年間でだいたい±20万円の範囲内で値動きする。」ということになります。

厳密には少し違いますが、リスクとリターンの概要としてはこのように理解しておいてください。また、「できるだけリスクを抑えて高いリターンを目指す」というのが望ましい資産運用の形になります。

各資産のリスクとリターンの関係

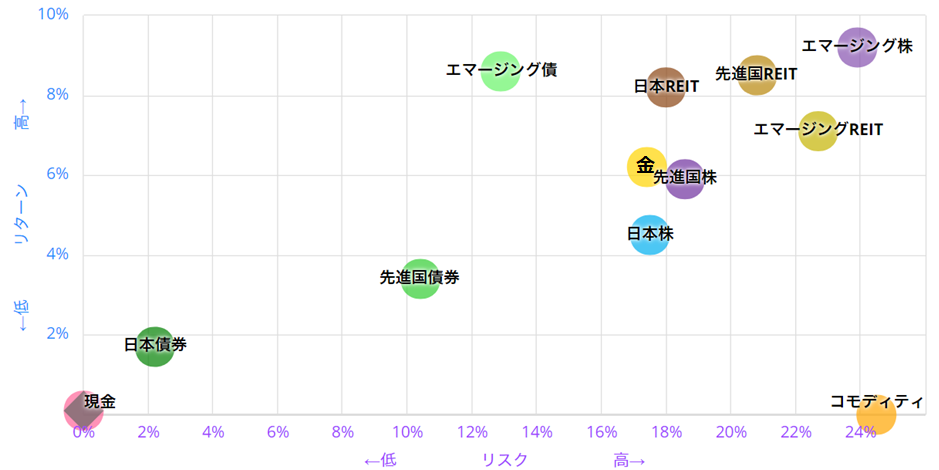

続いて、投資対象となる各資産のリスクとリターンの関係を大まかに把握しておきましょう。ここでは、以下の10個の資産について、リスクとリターンの関係を図示します。

なお、各資産のリスクとリターンの値は、過去20年間(1989年9月末~2018年9月末)の実績値から算出されています。また、コモディティ(商品先物)は長期投資に向かないので省略しています。

| 金融資産 | 説明 |

|---|---|

| 日本株 | 東証1部に上場している全銘柄(TOPIX) |

| 先進国株 | 日本を除く先進国の株式 |

| エマージング株 | BRICSを含む新興国の株式 ※ Emergingは「新興の」という意味 ※ BRICS=ブラジル、ロシア、インド、中国、南アフリカ共和国 |

| 日本債券 | 日本の国債・社債など |

| 先進国債券 | 日本を除く先進国の国債 |

| エマージング債 | 新興国の国債 |

| 日本REIT | 東証に上場している全REIT |

| 先進国REIT | 日本を除く先進国のREIT |

| エマージングREIT | 新興国のREIT |

| 金 | 金現物取引価格 |

このように、各資産のリスクとリターンはグラフ上で表示されます。

このグラフからわかるとおり、基本的にはリスクとリターンは比例関係にあります。また、もっともハイリスク・ハイリターンなのは新興国株式で、もっともローリスク・ローリターンなのが日本債券です(現金は無視してください)。

国際分散投資をするときは、これらの資産を適度に組み合わせることになります。それでは、どの資産をどのように組み合わせるのが効果的なのでしょうか? 複数の資産を組み合わせたときのリスクとリターンの関係を確認していきましょう。

2つの資産を組み合わせたときのリスクとリターン

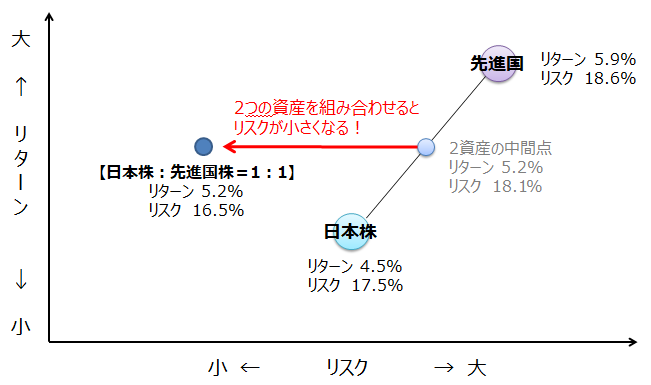

まずは2つの資産を組み合わせた場合を考えます。ここでは、日本株と先進国株を組み合わせることとします。

日本株と先進国株のリスクとリターンは下記のとおりです(上記と同じく過去20年間の実績値です)。

| リターン | リスク | |

|---|---|---|

| 日本株 | 4.5% | 17.5% |

| 先進国株 | 5.9% | 18.6% |

この2つの資産を50%ずつ組み合わせるとします。このとき、リスクとリターンは2資産の中間(リターン 5.2%、リスク 18.1%)になると思う人が多いでしょう。たしかにリターンは中間の5.2%になります。ところが、リスクは大きく減少して16.5%になるのです(参照:myINDEX 資産配分ツール)

つまり、2つの資産を組み合わせることによって、リスクだけを大幅に減らすことができるのです。

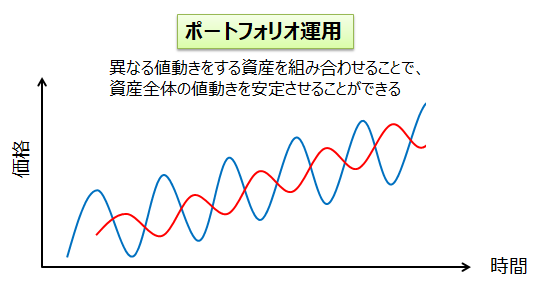

これは、値動きの異なる資産を組み合わせることによって、資産全体としての値動きが安定するからです。なお、値動きの異なる複数の資産を組み合わせて運用することをポートフォリオ運用といいます。

また、先程の図を見るとわかりますが、「日本株:先進国株=1:1の組み合わせ」は「日本株だけ」よりもリターンが大きくなりリスクが小さくなっています(リターン 4.5% → 5.2%、リスク 17.5% → 16.5%)。

つまり、先進国株と日本株を1:1で組み合わせることにより、日本株に単独投資するよりもローリスク・ハイリターンな投資を行うことができるのです。

なお、今回は日本株と先進国株を50%ずつ組み合わせましたが、この比率は自由に変更することができます。

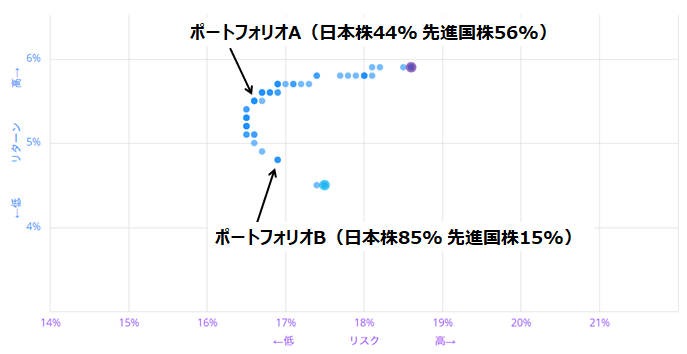

そこで、日本株と先進国株の比率をランダムに変更して、そのリスク・リターンをグラフ上にプロットすると、下図のような放物線を横倒ししたラインが描かれます(水色の丸が比率をランダムに変えたときのリスクとリターンです)。

ここで質問です。図のポートフォリオA(日本株44%、先進国株56%)とポートフォリオB(日本株85%、先進国株15%)では、どちらのほうが優れているでしょうか?

ポートフォリオAはポートフォリオBよりも左上にあります。つまり、ポートフォリオAはBよりも、リスクが小さくリターンが大きい(ローリスク・ハイリターン)のです。このことから、ポートフォリオAのほうがBよりも優れていると言えます。

ここまでは2つの資産の組み合わせについて考えてきました。以上の内容を理解できれば、効率的フロンティアは簡単に理解できるはずです。

複数の資産を組み合わせたときのリスクとリターン

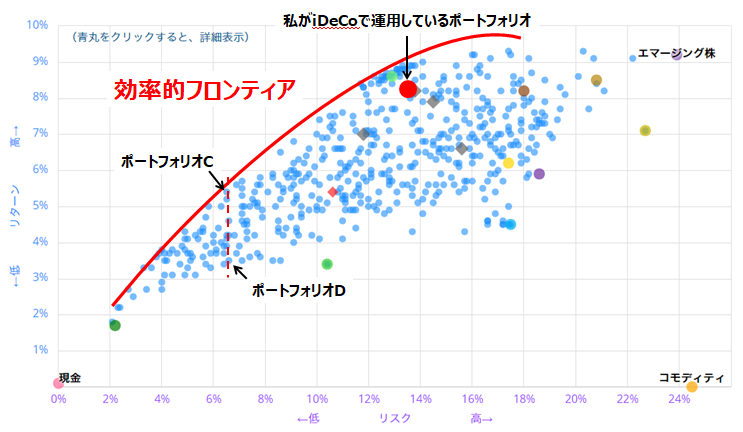

先程は2つの資産の組み合わせでしたが、今度は3つ以上の資産を組み合わせてみます。3つ以上の資産をランダムに組み合わせて、リスクとリターンをグラフ上にプロットすると下図のようになります。

図の赤いラインに注目してください。この赤いライン上のポートフォリオ(水色の丸)は、同じリスクレベルのポートフォリオの中では、もっともリターンが大きくなります。

例えば、ポートフォリオCとポートフォリオDを比べてみてください。これらは同じリスクなのに、ポートフォリオCのほうがDよりもリターンは大きいです。

このように、赤いライン上のポートフォリオはとても効率のよい(=リスクが同じでもリターンが大きい)ポートフォリオなのです。そして、この赤いラインのことを効率的フロンティアといいます。

したがって、効率的フロンティアのライン上あるいはラインに近い位置のポートフォリオを組むことで、効率のよい資産運用を行うことができるのです。

なお、グラフに●で示したポートフォリオは、私が個人型確定拠出年金(iDeCo)で運用しているポートフォリオです。効率的フロンティアのライン上ではありませんが、比較的近い位置で運用できていることがわかると思います。

ここに記事へのリンクを書く

まとめ

- 資産運用においては、「リスク=価格の変動幅」「リターン=収益」である。

- 値動きの異なる資産を組み合わせて運用することを「ポートフォリオ運用」という。ポートフォリオ運用を行うことで、リスクを大きく下げて運用することができる。

- 複数の資産をランダムに組み合わせたときのリスク・リターンをグラフ上にプロットすることができる。このとき、もっとも効率のよいポートフォリオをラインで結んだものを「効率的フロンティア」という。

今回は、国際分散投資の資産配分を考える際に役立つ「効率的フロンティア」について解説してきました。効率的フロンティアのライン上あるいはラインに近い位置のポートフォリオを組むことで、効率のよい資産運用が可能となります。

特に、長期の資産運用を行う場合は、少しのリターンの差が将来的に大きな差になってきます。そのため、資産配分を考えるときは効率的フロンティアを意識するようにしましょう。