「リスクは取りたくないけど、投資で儲けたい」

「ローリスク・ハイリターンの資産運用が理想的」

資産運用に興味にある人の中には、このように思っている人も多いと思います。しかし、残念ながらそのような資産運用は不可能です。基本的にはリスクとリターンは比例する関係にあるからです。

今回は、「リスク」と「リターン」の意味について復習した後、さまざまな金融資産のリスクとリターンの関係について述べていきます。

「新興国株式はハイリスク・ハイリターンだが、国内債券はローリスク・ローリターンである」といった感覚をつかむことはとても大切です。今回の記事を読むことで、さまざまな金融資産のリスクとリターンの関係を把握できるようになるはずです。

リスクとリターンの意味

まずは、資産運用における「リスク」と「リターン」の意味を復習しておきましょう。

資産運用におけるリスクの本当の意味は「価格の変動幅」である

資産運用において、リスクは「危険」という意味ではありません。リスクの本来の意味は「価格の変動幅」です。

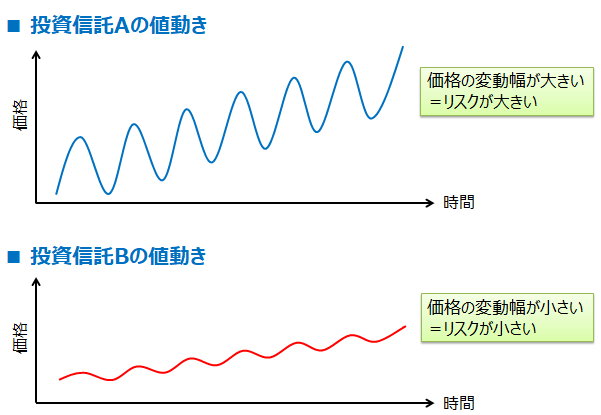

仮に、下図のような値動きをする2つの投資信託があったとします。投資信託Aのほうが投資信託Bよりも値動きの幅が大きいです。このとき、投資信託Aのほうが投資信託Bよりもリスクが大きいということになります。

また、図からイメージできると思いますが、リスクが大きい(=値動きが激しい)ほうが短期的に大きな収益を期待できます。そのため、投資信託Aのほうが投資信託Bよりも大きな収益を得やすいのです。

通常、リスクは1年間で変動し得る価格の幅として「%」で表記されます。例えば、リスク20%の投資信託に100万円を投資した場合、おおよそ±20万円の幅で値動きすることになります。

なお、他の記事ではリスクを「損をする可能性」という意味で使っています。そのほうが一般的でわかりやすいからです。ただ、資産運用におけるリスクの本当の意味は「価格の変動幅」であることを理解しておいてください。

リターンとは「運用で得られる収益」である

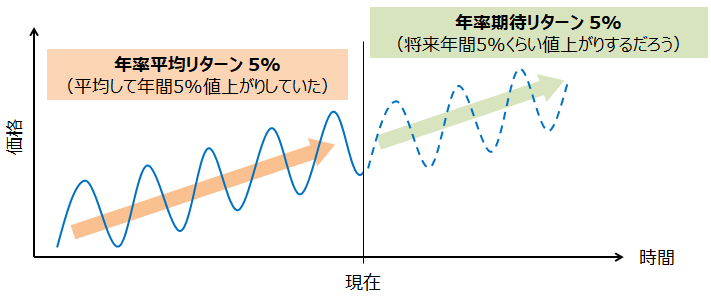

資産運用におけるリターンは「運用で得られる収益」のことです。リターンには、年率平均リターンと期待リターンがあります。

| 年率平均リターン | 過去の実績を振り返って算出された値 |

|---|---|

| 期待リターン | 過去の実績などから推計された、将来期待されるリターン |

リスクと同じように、リターンは1年間で得られる収益を「%」で表します。例えば、期待リターン5%の投資信託に100万円を投資した場合、長期的に投資することで、平均して年間5%の値上がりが期待できるのです。

また、「期待リターン5%、リスク20%」の投資信託があったとします。この投資信託に100万円を長期で投資すると、平均して年間5%の値上がりが期待できるが、1年あたり±20万円の範囲で変動すると考えられます(詳細は省きますが、約30%の確率で±20万円をはみ出します)。

まずは、ここまでに述べた「リスク(価格の変動幅)」と「リターン(収益)」の意味を覚えておきましょう。

リスクとリターンの分布はグラフで表示する

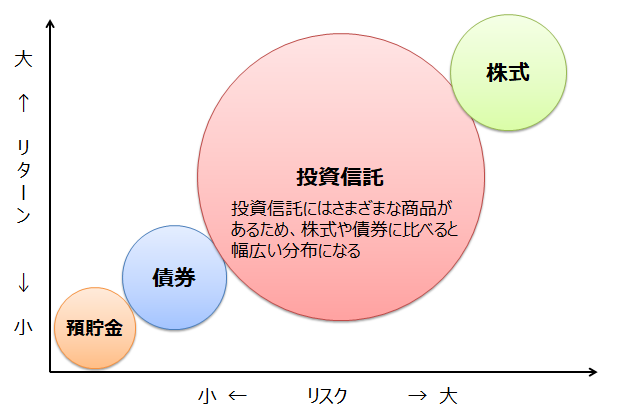

一般的に、リスクとリターンの関係は下図のようなグラフで表示されます。

横軸がリスクの大きさ、縦軸がリターンの大きさを示しています。このグラフから、株式、投資信託、債券、預貯金の関係を大雑把につかみ取ってください。

「株式 > 投資信託 > 債券 > 預貯金」の順でリスクが大きくなっています。また、同じ順でリターンも大きくなっています。つまり、株式はハイリスク・ハイリターン、預貯金や債券はローリスク・ローリターン、投資信託はその中間ということになるのです。

このように、金融資産のリスクとリターンの関係をグラフで示すことにより、その資産の特徴を簡単に把握することができるのです。

それでは次に、代表的な金融資産のリスク・リターンの関係を見ていきましょう。

代表的な資産のリスクとリターン

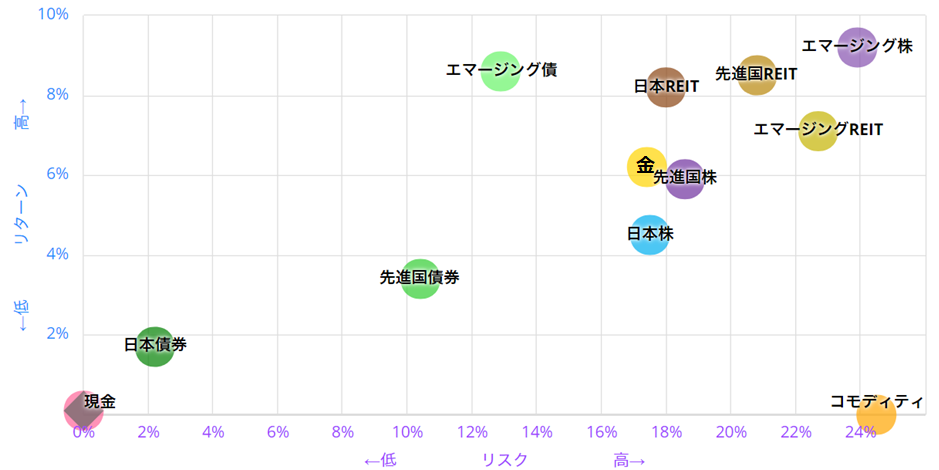

ここでは、以下の12個の資産のリスク・リターンを図示します。なお、各資産のリスクとリターンの値は、過去20年間(1989年9月末~2018年9月末)の実績値から算出されています。

| 金融資産 | 説明 |

|---|---|

| 現金 | 日本の短期金利 |

| 日本株 | 東証1部に上場している全銘柄(TOPIX) |

| 先進国株 | 日本を除く先進国の株式 |

| エマージング株 | BRICSを含む新興国の株式 ※ Emergingは「新興の」という意味 ※ BRICS=ブラジル、ロシア、インド、中国、南アフリカ共和国 |

| 日本債券 | 日本の国債・社債など |

| 先進国債券 | 日本を除く先進国の国債 |

| エマージング債 | 新興国の国債 |

| 日本REIT | 東証に上場している全REIT ※ REITは「不動産投資信託」のこと。不動産を証券化して売買できるようにしたもの。 |

| 先進国REIT | 日本を除く先進国のREIT |

| エマージングREIT | 新興国のREIT |

| コモディティ | 原油・金・小麦などの商品先物 |

| 金 | 金現物取引価格 |

このグラフからは、さまざまなことが読み取れます。例えば、以下のようなことに気づいた人も多いのではないでしょうか。

- エマージング株(新興国株)がもっともハイリスク・ハイリターンである。

- REITは株と同じくハイリスク・ハイリターンである。

- エマージング債(新興国債券)は他の債券と比べるとハイリスク・ハイリターンである。

- 日本株や先進国株に比べると、エマージング債はリスクが低くリターンが大きい。

- リスクとリターンは基本的に比例関係にある。ただし、コモディティ(商品)は比例関係から外れてハイリスク・ローリターンになっている。

このように、それぞれの金融資産のリスクとリターンの関係をある程度把握しておくことはとても重要です。

これらの特徴を把握しておけば、「安定した運用がしたい」というときは日本債券を中心に運用すればよいことがわかります。逆に、「リスクを取ってもよいので、大きなリターンを狙いたい」というときには、新興国株や先進国REITを中心に運用することになることもわかるでしょう。

また、上述のとおり、このグラフは過去20年間(1989年9月末~2018年9月末)の実績値から作られたグラフです。20年間における長期運用においては、コモディティ(商品)は投資対象としてまったく魅力がないこともわかります。

コモディティだけがリスクとリターンの比例関係から外れてハイリスク・ローリターンになるには理由があります。最後に、その理由について解説します。

コモディティ(商品)がハイリスク・ローリターンである理由

上の表に記載されているとおり、コモディティは「原油・金・小麦などの商品先物」のことです。このように、コモディティに投資するときは通常、先物に投資します。

先物とは、「1ヶ月後に原油を○○円で買います(or 売ります)」のような契約をすることです。その期日における実際の金額と契約した金額の差額が損益になるのです。

この先物取引を行うだけであれば、ハイリスク・ローリターンにはなりません。ただ、長期投資を行う場合は、期日が迫ってきたときに新たな先物取引を行う必要があります(期日になると自動的に決済されてしまうため)。

つまり、期日が訪れる前に、契約を解消してより未来の期日の契約を行うのです。これをロールオーバーといいます。

このように、先物取引で長期投資を行う場合は、必ずロールオーバーが発生します。そして、通常は期日までの期間が長いほうが価格は高くなります。つまり、ロールオーバーは「安いものを売って高いものを買いなおすこと」と言い換えることができます。そのため、先物取引で長期投資を行うと、どうしてもパフォーマンスが悪くなってしまうのです。

このように、コモディティはロールオーバーの影響でリスク・リターンの比例関係から外れます。しかし、その他の金融資産はすべてリスクとリターンが比例していることを理解しておきましょう。

まとめ

- 資産運用においては、「リスク=価格の変動幅」「リターン=収益」である。

- リスクとリターンの関係は「横軸=リスク」「縦軸=リターン」のグラフで表示されることが多い。

- コモディティ(商品)以外はリスクとリターンが比例する関係にある。

今回は、リスクとリターンについて復習した後、各金融資産のリスク・リターンの関係を確認してきました。長期投資を行った場合は、コモディティ(商品)のみリスクとリターンが比例しませんが、それ以外の資産ではリスクとリターンが比例していることがわかったと思います。

このように、リスクとリターンは表裏一体です。このことを認識した上で、どのような金融資産に投資するかを考えるようにしましょう。