ファンダメンタル分析(企業の経営状態の分析)をしていると、ROEやROAという指標を目にするはずです。似たような名前なので混乱する人も多いですが、投資先の企業を分析する上で、どちらもとても重要な指標になります。

そこで今回は「ROEとROAの関係性」「投資先を選ぶときの目安」について、貸借対照表(バランスシート)も交えて解説していきます。貸借対照表を使うことで、ROEとROAの関係性についていっそう理解が深まります。

※ ROAは「Return On Asset」の略で、日本語で「総資産利益率」と呼ばれる指標です

貸借対照表(バランスシート)の概要

貸借対照表は「企業が事業資金をどのように調達し、その資金をどのように使っているか」を示した表です。貸借対照表を簡単な図に示すと以下のようになります。

今回は、図の3つの項目だけを使います。まずは、「負債」「純資産」「資産」の違いを確認しておきましょう。

- 負債:銀行からの融資や社債の発行などで集めたお金(=借金)

- 純資産(≒自己資本):株主からの出資金や過去に稼いだ利益の蓄積

<資金の使い道>

- 資産:現金そのものや現金化できるもの(在庫、機械、工場、土地など)

会社は負債と純資産(≒自己資本)を事業資金としてしています。これらが貸借対照表の右側に記載されています。また、事業資金の使い道は「資産」として貸借対照表の左側に記載されています。

貸借対照表で重要なのは、右(負債と純資産の合計)と左(資産)が同じ値になることです。左右が釣り合っていることから、貸借対照表は「バランスシート」と呼ばれるのです。

以上を把握しておくと、ROEとROAが理解しやすくなります。それでは、ROEとROAの概要を確認していきましょう。

ROEは株主が重視する経営指標である

ROEは日本語で「自己資本利益率」と呼ばれます。この名前からイメージできるかもしれませんが、「企業が自己資本を使ってどれくらい効率よく利益を得ているか」を示す指標です。ROEは以下の計算式から算出されます。なお、ROEの単位は%です。

ROE (%) = 純利益 ÷ 自己資本 × 100

純利益とは、税金などを支払った後の最終的な利益のことです。また、上述のとおり、自己資本とは「株主から集めたお金」や「会社が過去に稼いで蓄えた利益」のことです。

例えば、「純利益 10億円」「自己資本 100億円」の会社があったとします。このとき、この会社のROEは10%(10億円÷100億円×100)となるのです。

株主の視点でROEの意味を考えてみる

ここから、株主の視点でROEの意味を深掘りしていきます。

会計上、会社が得た利益はすべて株主のものになります。そのため、「ROEの計算式の分母と分子はすべて株主のもの」ということになります。

そして、株主は「自分たちのお金(=自己資本)から、どれだけの利益(=株主の利益)が生まれているか?」という視点で企業を評価しています。その基準となるのがROEなのです。

そのため、投資家はROEをよくチェックしています。特に、機関投資家(投資信託の運用会社など)やファンダメンタル分析(企業の経営状態の分析)を行って投資先を選ぶ投資家は、投資先のROEを非常に重視しています。当然、私も重視しています。

投資家にとって、ROEが低い企業は「自分たちが預けたお金で効率よく稼ぐことができない企業」です。逆に、ROEが高い企業は「自分たちが預けたお金で効率よく稼ぐ企業」です。当然、投資家としては、後者の企業に投資したいと思うはずです。

このように、ROEは投資家にとってとても重要な指標なのです。

ROEの目安

それでは、投資家にとって魅力的なROEはどれくらいでしょうか? 一般的には、「ROE 10%以上」であれば、魅力的な投資先と考えられています。実際、私が投資先を選ぶときも、基本的には「ROE 10%以上」を基準にしています。

ROE=10%ということは、「企業に10億円出資したら、企業が1億円の利益を稼いでくれる」ということです。ある意味、「利回り10%」の投資ということになるので、非常に優秀な投資先と考えられます(実際は、企業が得た利益をすべて配当金として株主に還元してくれるわけではありません)。

ただ、ROEは企業の純利益と自己資本によって毎年変化します。そのため、企業のROEを確認するときは、過去数年分を確認しておいたほうがよいでしょう。

また、ROEは業界によっても大きく異なります。例えば、巨額の設備投資が必要な企業ではROEが低くなりなりやすいです。一方、IT業界のように工場などの設備を必要としない企業ではROEが高くなりやすいです。

ROAは経営者が重視する経営指標である

続いて、ROAについて解説していきます。ROEが理解できればROAは簡単です。

ROAは日本語で「総資産利益率」と呼ばれます。具体的には「企業が資産を使ってどれくらい効率よく利益を得ているか」を示す指標です。

ROA (%) = 純利益 ÷ 資産 × 100

ROEは「自己資本(≒純資産)を使ってどれくらい効率よく稼げているか」を示す値でした。つまり、貸借対照表の右下の部分が基準になっています。

それに対して、ROAは「資産(負債+自己資本)を使ってどれくらい効率よく稼げているか」を示した値です。つまり、貸借対照表の左側(=右上+右下)が基準になっているのです。

企業は投資家から預かったお金だけでなく、銀行から借りたお金も事業資金としています。この両方(自己資本+負債)に対する利益率を示しているのがROAなのです。

先程、「ROEは投資家が重視する指標」と述べました。一方、経営者にとっては、投資家から預かったお金も銀行から借りたお金もどちらも大事な事業資金です。そのため、経営者としてはROAを重視した経営を行う必要があります。

つまり、「ROEは投資家が重視する指標だが、ROAは経営者が重視する指標」ということになるのです。

ただ、近年はROEを重視する経営者が増えてきました。実際、私が以前に勤めていた某製薬会社でもROEの向上を経営目標に掲げていました。

企業がROEを意識するようになったのは、「株主を意識した経営」が風潮として広がっているからです。また、低ROEの企業は株主が離れるため、株価が下がる可能性があります。そのため、「株価のことを考えるとROAだけでなくROEも重視しなければならない」と考える経営者が増えたのです。

このように、ROEは株主に目線を合わせた指標であるのに対し、ROAは経営者目線の指標という違いがあるのです。

自己資本比率が低い企業は「高ROE 低ROA」になる

ここまでの説明で、「ROEとROAの両方とも高い企業がよい企業」ということがわかると思います。そのような企業は、事業資金を効率よく回して稼いでいる企業だからです。

ただ実際は、「ROEは高いけどROAが低い企業」がたくさん存在します。このような企業は財務上、どのような問題があるかわかるでしょうか?

一言でいうと、高ROE低ROAの企業は自己資本比率が低いです。

このことを理解するために、以下の例題を解いてみましょう。

<A社>

- 純利益:1億円

- 自己資本(≒純資産):10億円

- 負債:2億円

<B社>

- 純利益:1億円

- 自己資本(≒純資産):10億円

- 負債:40億円

まずは、ROEとROAを計算してみましょう。上に記載した計算式にあてはめると、A社とB社のROEおよびROAは以下のようになります。

A社:1億円 ÷ 10億円 × 100 = 10%

B社:1億円 ÷ 10億円 × 100 = 10%

A社:1億円 ÷(10億円 + 2億円)× 100 = 8.3%

B社:1億円÷(10億円 + 40億円)× 100 = 2%

A社とB社のROEはROE=10%と同じ値になります。しかし、ROAの値は両社で大きく異なります。B社は負債が多いため、ROAの値が小さくなっているのです。

次に、A社とB社の自己資本比率を計算してみましょう。

A社:10億円 ÷(10億円 + 2億円)× 100 = 83%

B社:10億円 ÷(10億円 + 40億円)× 100 = 20%

このように、B社のほうがA社に比べて自己資本比率が小さいことがわかります。A社とB社は同じROEでしたが、ROAの低いB社は自己資本比率が低いため、A社に比べると財務的に不安定なのです。

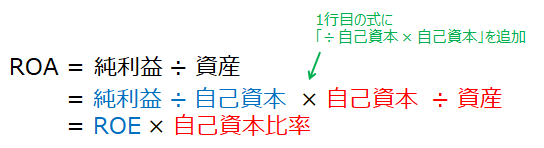

そして、ここまでの説明で気づいた人がいるかもしれませんが、ROE、ROA、自己資本比率には以下の関係が成り立ちます。

実際、ROAの計算式を変形していくと、この公式を導き出すことができます。

このように、自己資本比率の低い会社は、ROEが高くてもROAが小さくなってしまいます。そのような企業は財務に不安が残るため、投資先候補からは外したほうがよいでしょう。

ROAの目安

最後に、ROAの目安を紹介しておきます。先程、ROEの目安は「10%以上」と述べました。一方、私は基本的には「自己資本比率 40%以上」の会社を投資先に選ぶようにしています。

そして、「ROA =ROE × 自己資本比率」であることを考慮すると、ROAの目安は「4%以上」ということになります。

ただ実際は、「ROE 10%以上」「自己資本比率 40%以上」を目安に考えれば、必然的にROAは4%以上になります。そのため、あえてROAを基準に企業を選ぶ必要はないと考えています。

まとめ

- ROEは「自己資本を使ってどれくらい効率よく利益を得ているか」を示しており、株主が重視する指標である。

- ROAは「資産を使ってどれくらい効率よく利益を得ているか」を示しており、経営者が重視する指標である。

- ROEとROAには、「ROA = ROE × 自己資本比率」という関係性がある。したがって、自己資本比率の低い会社は、ROEが高くてもROAが低くなる。

- 投資先を選ぶ目安は「ROE 10%以上」「自己資本比率 40%以上」である。ここから、「ROA 4%以上」という目安が導き出される。

今回は、ROEとROAの関係性や投資先を選ぶときの目安について詳しく解説してきました。

貸借対照表も含めて考えると、最後に紹介した「ROA = ROE × 自己資本比率」という公式を理解しやすいはずです。このように、ファンダメンタル分析を学ぶときは、複数の要因の関係性を把握しておくと理解が深まります。

世の中には「高ROE 低ROA」の企業がたくさんあります。単に「ROAが低いからダメ」と考えるよりは一歩踏み込んで、「ROAが低い理由」を考察するようにしましょう。