- このサイトを参考に、投資信託を利用して「国際分散投資+積立投資」を始めてみました。始めて1年足らずですが、すでに元本割れをしています。このまま継続するのは不安なのですが、本当に長期投資で利益が得られるのでしょうか?

- 投資を始めて1年足らずということですので、運用期間としてはやはり短いです。過去にIbbotson社が発表したデータによると、積立投資を10年以上行うことで、元本割れをほぼ回避できることがわかっています。そのため、少なくとも10年間は継続することをおすすめします。

「長期・分散・積立」のうち「長期」が一番難しい

このサイトでは、老後に備えた資産運用として、投資信託を利用した「長期投資」「国際分散投資」「積立投資」を推奨しています。これは金融庁も推奨している資産運用の王道です。

そして、「長期・分散・積立」のうち、もっとも難しいと言われているのが「長期投資」です。特に、運用を始めた直後に不安になってやめてしまう人が少なくないのです。

資産運用を始めて間もない頃は、リターン(運用成績)がプラスとマイナスの間を行き来することが多いです。例えば、10万円を投資した場合、最初の頃は10万1,000円(+1,000円)になったり、9万9,000円(-1,000円)になったりします。

このように、リターンが元本付近で動くときは、ほんのわずかな値動きにも私たちの心は反応して一喜一憂してしまいます。

また、人は「利益を得た喜び」よりも「損をした悲しみ」のほうを強く感じます。そのため、リターンがマイナスの状態が続くと、不安を強く感じてしまいます。そして、「このまま投資を継続して大丈夫か? 始めるタイミングを間違えたのでは?」と思って投資信託を解約することがあるのです。

一方、リターンがある程度大きくなると、運用成績を静観できるようになります。仮に、10万円の元本が11万円になったとします。11万円からさらに1,000円増えたり、1,000円減ったりしても、最初の頃ほど一喜一憂しないはずです。

逆の場合も同じです。仮に、10万円の元本が9万円まで下がったとします。9万円から1,000円増えたり、さらに1,000円減ったりしても最初の頃ほど感情は揺さぶられないのです。

つまり、元本付近でリターンがプラスとマイナスを行き来するときに私たちは一喜一憂しやすくなります。逆にいえば、この時期を乗り越えてしまえば、長期投資を実践しやすくなるのです。

「国際分散投資+積立投資」を10年間続けた場合

長期投資をしても運用成績がマイナスになってしまっては意味がありません。そこで、「長期投資+国際分散投資+積立投資」を行った場合の運用成績について、過去のデータを用いて検証していきます。

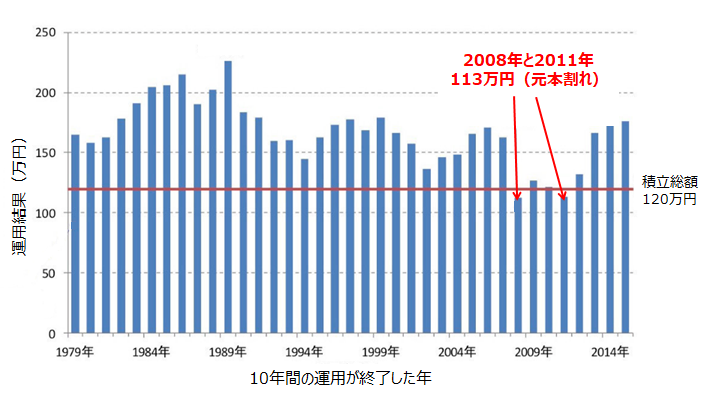

下の図を見てください。これは「日本株式」「日本債券」「外国株式」「外国債券」の4資産に均等に分散して積立投資を行ったときの運用成績です。積み立ては「毎月1万円 × 10年間」行ったので、トータルの投資元本は120万円になります。

このグラフの横軸は「10年間の運用が終了した年」です。つまり、一番左のバーは「1969年~1979年の10年間の運用成績」、一番右のバーは「2005年~2015年の10年間の運用成績」を示しています。

このグラフのバーは全部で37本あります。そのうち、元本割れをしているのは2008年と2011年に運用が終了したときだけです。37回のうち2回なので、確率としては約5%です。つまり、積立投資を10年間行った場合、元本割れをする可能性は5%しかないのです。

このように、「国際分散投資+積立投資」を10年間継続できれば、高確率で資産を増やすことができるのです。

なお、2008年はリーマン・ショックによって世界的に株価が大暴落した年です。また、2011年は日本で東日本大震災が起こったりギリシャの財政問題がEU諸国に波及したりして株価が下落した年です。つまり、運用が終了する10年目に株価が暴落すると、元本を下回ってしまうことがあるのです。

ただ、これについても心配する必要はありません。なぜなら、運用期間を伸ばすことでこの問題を解決できるからです。以下、運用期間を20年にしたときのデータを紹介します。

「国際分散投資+積立投資」を20年間続けた場合

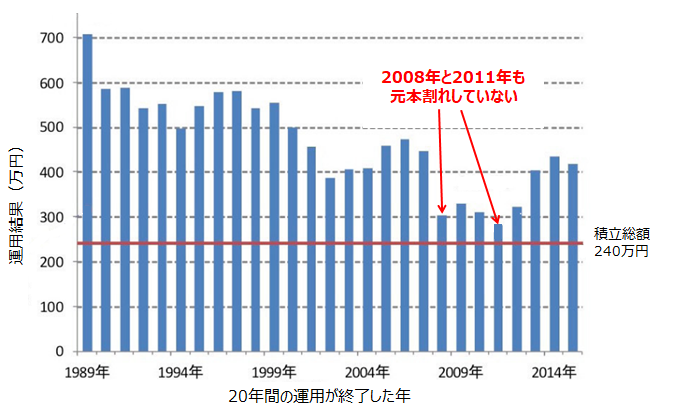

下の図を見てください。これは先程と同じ条件で、積立期間を20年間に伸ばした場合の運用成績です。積立総額は「毎月1万円×20年間」なので、240万円になります。

このグラフの横軸は「20年間の運用が終了した年」です。つまり、一番左のバーは「1969年~1989年の20年間の運用成績」、一番右のバーは「1995年~2015年の10年間の運用成績」になります。

このグラフのバーは全部で27本ありますが、いずれも元本(240万円)を上回っていることがわかります。リーマン・ショックが起こった2008年や東日本大震災が起こった2011年に運用を終了してもリターンはプラスになっているのです。

このように、「国際分散投資+積立投資」を20年間続けると、ほぼ確実にプラスのリターンを得ることができるのです。

今回紹介したデータはあくまで過去のデータなので、将来も同じような成績が得られる保証はありません。ただ、世界の人口は今後も増えることから世界経済は発展し続けることが予想されています。そのため、今後も国際分散投資の有効性は変わらないと考えられます。

株式相場が下落しているときは安く買えるチャンス

ここまでの説明で、長期投資の重要性が理解できたと思います。そこで最後に、投資信託の基準価額が値下がりしているときの「考え方」について述べておきます。

積立投資の最大のメリットは「価格が高いときは少ししか買わず、価格が安いときにたくさん買える」ということです。

仮に、毎月1万円ずつ投資するとします。投資信託の基準価額が1万円のときは1口しか買えません。一方、基準価額が5千円のときは2口買うことができます。つまり、高い(1万円)ときは少しし買わず、安い(5千円)ときにたくさん買っているのです。

このように、積立投資をしている人にとって、価格が下がっているときは安く買えるチャンスです。このことを認識した上で、多少の下落は気にせずに長期的に積立投資を継続していきましょう。