あなたは「ドルコスト平均法」という投資方法を知っているでしょうか? ドルコスト平均法は数十年にわたる長期の資産運用において効力を発揮する投資手法です。老後資産のように、長期の視点に立って資産運用をするときは必ず理解しておく必要があります。

そこで今回は、ドルコスト平均法の概要やメリット・デメリットについて解説していきます。今回の内容をしっかりと理解して、老後資産の構築に役立ててください。

ドルコスト平均法の概要

まずはドルコスト平均法の概要について説明していきます。

ドルコスト平均法は、アメリカで「Dollar cost averaging」と呼ばれている投資手法です。銀行の積立定期預金のように、「定期的に一定の金額を投資する」という意味があります。

日本では「円コスト平均法」と呼んだ方が正確な気がしますが、直訳の「ドルコスト平均法」が日本でも定着しています。

ドルコスト平均法のポイントは、定期的(毎月 or 毎週 or 毎日)に定額を投資することです。一度にまとめてお金を投じるのではなく、定期的に少しずつ投資するのです。このようにお金を投じるタイミングを分散することによって、さまざまなメリットが得られます。

以下、そのメリットについて説明していきます。

ドルコスト平均法の3つのメリット

ドルコスト平均法には「平均取得単価を下げられる」「銘柄選びに時間を取られない」「投資の恐怖をやわらげてくれる」などのメリットがあります。それぞれ順に解説していきます。

平均取得単価を下げられる

当たり前ですが、資産運用では「安く買って高く売る」ことで利益が得られます。そのためには、「安値でたくさん買い、高値ではあまり買わない」というお金の投じ方が必要です。ドルコスト平均法を用いれば、このような買い方が可能になります。そして、結果的に平均取得単価(購入価格の平均値)が下がります。

わかりにくいと思うので、以下の具体例を見ていきましょう。

<具体例>

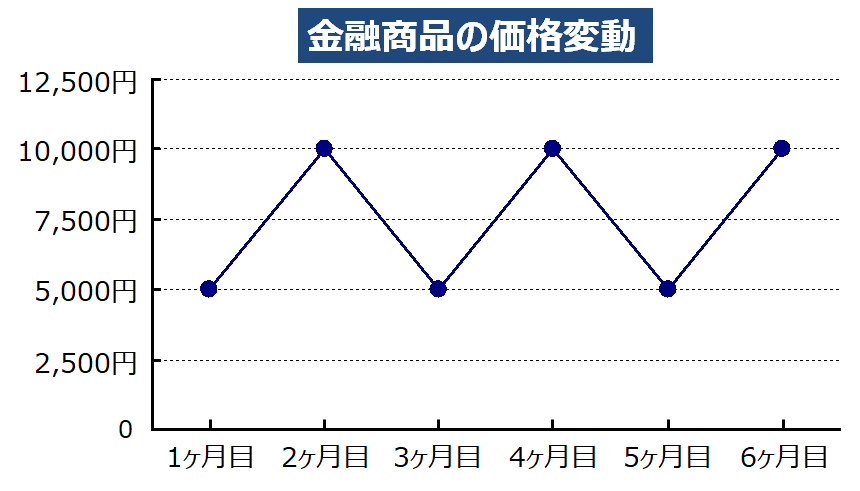

- 投資資金:60万円

- 投資期間:6ヶ月

- 金融商品の価格変動:1ヶ月ごとに5,000円と10,000円の間を行き来する

まずは、一括で資金を投じる場合を考えていきましょう。

仮に1ヶ月目に60万円を一括投資したとします。この場合、金融商品を120口(60万÷5千)買うことができます。これは運よく底値で買うことができたケースです。

しかし実際の相場では、底値を見極めるのはかなり難しいです。一括投資をしていると、場合によっては2ヶ月目に全額を投じてしまうこともあります。2ヶ月目に一括投資してしまうと、60口(60万÷1万)しか買うことができません。

このように、一括投資をすると安く変える場合もあれば高く買ってしまう場合もあります。ここまでは理解しやすいと思います。

では、次にドルコスト平均法を使って購入することを考えてみましょう。ドルコスト平均法の基本は「定期的に定額を投資する」ことです。そこで今回は毎月10万円を6ヶ月間に分散して投資します。

毎月10万円ずつ6ヶ月間投資すると、下記の表の通り、合計90口を購入できることになります。

| 1ヶ月目 | 2ヶ月目 | 3ヶ月目 | 4ヶ月目 | 5ヶ月目 | 6ヶ月目 | 合計 | |

|---|---|---|---|---|---|---|---|

| 投資資金 | 10万円 | 10万円 | 10万円 | 10万円 | 10万円 | 10万円 | 60万円 |

| 価格 | 5千円 | 1万円 | 5千円 | 1万円 | 5千円 | 1万円 | - |

| 購入した数 | 20口 | 10口 | 20口 | 10口 | 20口 | 10口 | 90口 |

では、ここで質問です。この金融商品の平均取得単価はいくらになるでしょうか?

価格は10,000円と5,000円の間を行ったり来たりしていました。そのため、平均取得単価は中間の7,500円だと考える人が多いです。しかし、その答えは誤りです。

60万円を投じて90口買ったので、1口当たりの平均取得単価は60万÷90=6,667円になります。単純計算した平均価格(7,500円)よりも安いことがわかります。

なぜこのようなことが起こるのでしょうか? その理由は「安値でたくさん買い、高値ではあまり買わない」ということを実践できているからです。上記の表を見ると、安値(5千円)のときにたくさん買えていることが一目瞭然でわかります。

このように、ドルコスト平均法を使えば安値でたくさん買えるため、平均取得単価を下げることができるのです。結果として、得られるリターンも大きくなります。これがドルコスト平均法の最大のメリットになります。

仮に7ヶ月目の価格が7,500円だったとします。このタイミングで購入した90口をすべて売却すると、得られるお金は「90口 × 7,500円=67万5千円」です。60万円を投資していたので、75,000円の利益になります。このように、高値(1万円)で売らなくても利益を出せるのは、平均取得単価が下がっているからなのです。

銘柄選びに時間を取られない

私は普段から株式投資をしていますが、銘柄選びにそれなりの時間が取られてしまいます。私はファンダメンタルズを重視しているため、企業分析にある程度の時間を使ってしまうのです。

しかし、ドルコスト平均法で長期投資をする場合、時間がかかるのは最初だけです。最初の「金融商品選び」、「お金を投じる間隔(毎月 or 毎週 or 毎日)」、「金額」を決めるときに時間を使って検討することになります。ただ、いったん決めてしまえば、その後はすべて自動で積み立て投資が行われます。

数十年という長期の運用期間中、淡々と機械的に投資をしてくれるのです。私たちは定期的に送られてくる運用成績をチェックするだけでいいのです。

このように、金融商品選びに時間を取られないことは、ドルコスト平均法の意外なメリットでもあります。

投資の恐怖をやわらげてくれる

3つ目は心理的なメリットです。これは私のように、普段から株式投資をしている人にとっては大きなメリットになります。

上記の例で示したように、ドルコスト平均法では金融商品の価格が安いときにたくさん購入することができます。つまり、運用期間中は価格が低迷している時期があったほうがいいのです。

株式投資だけをしていると、株価が下がると精神的に焦ってきます。私は少しは株式投資に自信がありますが、それでも株価が下がると不安になります。リーマン・ショックやギリシャ危機のときのように、株価が大暴落するのは精神衛生上よくありません。

ところが、投資信託などの金融商品をドルコスト平均法で長期運用しておけば、このような場面でも安心できます。むしろ、安値でたくさん買えるのでラッキーとさえ思えます。「保有している株の株価は下がってしまったけど、老後資産は増やせそうだ」という状況になるので、精神的に落ち着くことができます。

このようにドルコスト平均法には、「投資の恐怖をやわらげてくれる」という効果もあるのです。

ドルコスト平均法の3つのデメリット

ここまで説明してきたように、ドルコスト平均法にはさまざまなメリットがあります。しかし、当然デメリットもあります。具体的には、「一方的な相場ではドルコスト平均法の効果が得られない」「購入できる金融商品が限られている」「レバレッジを効かせられない」などです。

一方的な相場ではドルコスト平均法の効果が得られない

常に上昇トレンド(or 常に下降トレンド)の相場では、ドルコスト平均法で買うメリットはありません。

常に上昇トレンドの相場では、初期に一括投資したほうが得するからです。月日が経つにつれて価格が上がっていくため、初期の価格が一番安いのです。上昇相場においてドルコスト平均法を使うと、結果的に平均取得単価は上がってしまうことになります。

また、常に下降トレンドの相場では、いつ購入しても損をしてしまいます。値下がりし続ける一方なので、一括投資だろうがドルコスト平均法だろうがリターンを得ることはできません。右肩下がりの金融商品はそもそも投資対象ではないのです。

このように、一方的な相場ではドルコスト平均法の効果は得られません。しかし、数十年にわたる運用期間において、相場が一方的になることはまずありません。リーマン・ショックで大暴落をすることもあれば、アベノミクスで大幅に上昇することもあります。金融相場は常に変動しているため、このデメリットについて過度に心配する必要はありません。

購入できる金融商品が限られている

ドルコスト平均法で購入できる金融商品は「定額で買える商品」に限られます。身近な例でいうと、ドルコスト平均法で株式を買うことはできません。

例えば、ヤマダ電機(銘柄コード:9831)の株をドルコスト平均法で買いたいと考えたとします。ヤマダ電機の株価は1株600円です。しかし、600円で買えるわけではありません。

株の場合は「単元(購入できる株数)」が決まっています。ヤマダ電機は1単元=100株なので、100株単位でしか買えないのです。つまり、ヤマダ電機の株を買うには、600円×100株=6万円が必要になります。

そこで、「毎月6万円をヤマダ電機に投資しよう」と考えたとします。そして翌月、株価は下がって400円になりました。本来、ドルコスト平均法を使えば、6万円で150株買うことになります。ところが、100株単位でしか買えないので端数の50株は買えないのです。つまり、ドルコスト平均法のメリットである「安くなったときにたくさん買う」ことができないのです。

このように、通常の株式投資にはドルコスト平均法は使えません。ドルコスト平均法で購入できるのは「常に定額で買える商品」に限られるのです。

具体的には、投資信託や金・銀・プラチナなどです。また、海外の保険会社が扱う金融商品にもドルコスト平均法で買えるものがあります。さらに「確定拠出年金」にもドルコスト平均法が利用できます。

※ また「毎月1億円」のように非現実的な金額を投じるのであれば、株でもドルコスト平均法を利用できます。

レバレッジを効かせられない

株式投資やFXなどの資産運用ではレバレッジ(証券会社から借金をして資産運用をすること)を効かして投資することができます。自己資金以上の資産運用ができるため、より大きな投資にチャレンジすることができるのです。ただ、通常は借金の返済期限は6ヶ月以内に設定されています。

ドルコスト平均法で購入する商品は数十年にわたる長期の運用が基本となります。そのため、借金をして運用するのは現実的ではありません。長期の資産運用では、自己資金だけを活用することになります。

まとめ

今回はドルコスト平均のメリットとデメリットについて紹介しました。十年以上の資産運用において、ドルコスト平均法は非常に重要なので、しっかりと理解しておきましょう。

- ドルコスト平均法には、「平均取得単価を下げられる」「銘柄選びに時間を取られない」「投資の恐怖をやわらげてくれる」という3つのメリットがある。

- ドルコスト平均法には、「一方的な相場では効果が得られない」「購入できる金融商品が限られている」「レバレッジが効かせられない」という3つのデメリットがある。

- 3つのデメリットは現実的に起こり得ないものや、対応可能なものである。そのため、長期の資産運用においてはドルコスト平均法を活用するべきである。