昔の日本であれば、退職するまでしっかり働いて年金や保険料を納めておけば、リタイア後も安心して暮らすことができました。

しかし、多くの人が感づいているとおり、日本の年金制度は破綻しつつあります。また、少子高齢化の影響で社会保険料も値上がりしています。さらに今後は税負担がますます大きくと予想されます。

このような現状において、国に頼るだけでなく、自分で老後資金を準備しておくことはとても大切です。そして、そのための一つの手段が「資産運用」だと私は考えています。

そこで今回は、「老後に備えた資産運用が必要な5つの理由」について述べていきます。金融庁も資産運用を奨励しつつある現状を考えると、これからは「資産運用をしなければ損をする時代」と言えるのです。

預金だけではお金は増えない

大前提として、「日本では預金をしてもお金が増えない」という事実があります。

1990年頃であれば、定期預金の金利が5.0%前後だったので、特に資産運用をする必要はありませんでした。「元本保証で年利5%」というのは現代では考えられないくらい有利な条件だったのです。

しかし、そのような時代はすでに終わりを告げています。現代の日本では低金利が当たり前です。年利0.01%の定期預金に100万円を預けても、1年間に受け取れる利息は100円に過ぎません。しかも、そこから税金が差し引かれます。預金だけでお金を増やすことはもはや不可能なのです。

退職金が減っている

多くの人は退職金を老後の生活資金に使っています。ただ、厚生労働省の就労条件総合調査によると、サラリーマンの退職金は年々減っています。会社の規模に関係なく、2003年からの10年間で退職金の額が20%ほど減少しているのです。

例えば、従業員1,000人以上の会社の場合、大卒総合職の退職金(平均)は以下のように変化しています。10年間で退職金の平均額が500万円も減っていることがわかります。

■大卒総合職の退職金(平均)

| 2003年 | 約2,800万円 |

|---|---|

| 2013年 | 約2,300万円 |

また、退職金制度がない会社も意外と多いです。実際、同調査によると24.4%もの会社で退職金制度がありませんでした(調査対象:従業員30人以上の会社)。

このように、リタイアするときに十分な退職金がもらえるという保証はありません。今後も退職金が減り続けるかどうかはわかりませんが、これまでの推移を考えると、急に退職金の支給額が増えることはないと考えられます。

年金制度が破綻しつつある

老後生活を支える重要な収入源が国民年金です。ただ、少子高齢化の影響で、日本の年金制度は破綻しつつあります。少なくとも若者世代にとっては、年金支払い額と年金受給額のバランスは崩れてしまっています。

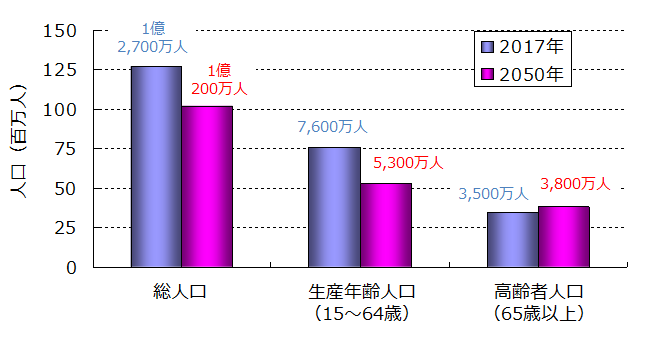

内閣府と国立社会保障・人口問題研究所の報告をもとに、現代と将来の日本の人口構成を比較すると以下のようになります。

※ 2050年の予測値は国立社会保障・人口問題研究所の報告書より引用。なお、国立社会保障・人口問題研究所では、出生率と死亡率についてさまざまなケースを想定して予測値を算出しています。上記はそのうちの中間的な値です。

このグラフのとおり、将来の日本では今以上に高齢者人口が増えて、生産年齢人口(働き手)が減ることが予想されています。

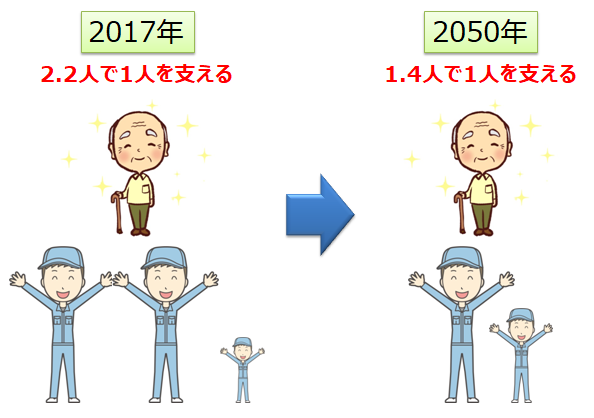

ここで、高齢者人口と生産年齢人口の割合を比較してみましょう。2017年の時点では、生産年齢人口は高齢者人口の約2.2倍(7,600万人÷3,500万人)でした。つまり、2.2人の働き手が1人の高齢者を支えているのです。

一方、2050年になると生産年齢人口は高齢者人口の約1.4倍(5,300万人÷3,800万人)になっています。つまり、1.4人の働き手が1人の高齢者を支えることになるのです。

このように、少子高齢化の影響で若者世代の負担はどんどん大きくなっています。それに応じて、今後も年金支給年齢の引き上げや支給額の減額などが行われるでしょう。そのため、若者の中には「年金は払い損」と考える人も少なくありません。

実際、学習院大学・鈴木教授は「1970年代以降に生まれた人は、年金支払い額よりも年金受給額のほうが少なくなる」と試算されています。

私自身もこの世代に該当するので、年金支払い額よりも年金受給額のほうが少なくなってしまうでしょう。非常に残念ですが、日本の人口構成を考えると避けられない事実なのです。

欧米諸国では積極的な資産運用が行われている

ここまでは、預金、退職金、年金だけでは老後に不安が残ることを述べてきました。ここからは、その解決策の一つとして資産運用が有効であることを述べていきます。

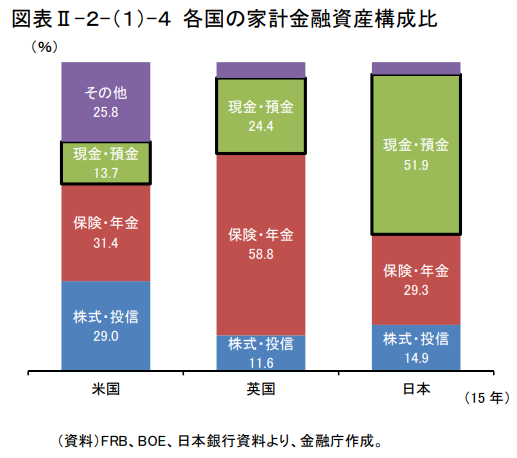

下図を見てください。これは、アメリカ、イギリス、日本における一般家庭の資産状況を示したものです。

アメリカの一般家庭では、金融資産のうち現金・預金が13.7%しかありません。逆に、株式や投資信託(投信)の割合が29.0%もあります。株式や投資信託は現預金の2倍以上を占めているのです。

また、イギリスでは「株式・投信の割合は少ないが、保険・年金の割合が高い」という特徴があります。イギリスの保険会社は、保障よりも投資・貯蓄を重視する傾向にあるので、イギリスにおいても多くのお金が資産運用に回されていることになります。

それに対して、日本では現金・預金が大部分を占めています。アメリカと比較すると、日本の現金・預金の割合は約4倍です。その一方で、株式・投信はアメリカの約半分しかありません。

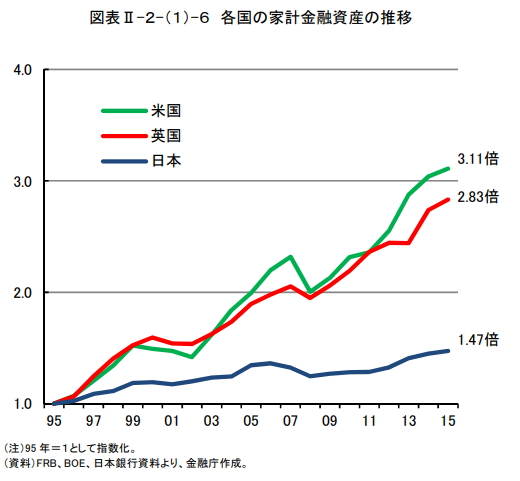

このように、欧米諸国に比べて、日本人は「現金・預金は好きだけど投資は嫌い」という傾向があります。そして、このような違いが積み重なって、各国の家庭金融資産の伸び率には大きな差が生じています。

このグラフは、1995年における世帯の金融資産を1として、その後の資産の推移を表したものです。アメリカやイギリスでは20年間で資産は約3倍に増えています。ところが、日本では約1.5倍にしか伸びていません。この違いは「資産運用の有無」によって生じていると考えられています。

このように、資産運用に消極的な日本では、欧米の家庭に比べて世帯の資産増加率が低いです。このデータからも、資産運用の重要性が読み取れると思います。

金融庁が資産運用を奨励している

ここまで述べてきたように、今後の日本においては、安心して老後を迎えるためにも資産運用を行うことが重要と考えられます。そして、金融庁も国民に資産運用を奨励する方向に舵を切っています。

例えば、「確定拠出年金」「NISA」「つみたてNISA」などの言葉を聞いたことがある人も多いでしょう。これらはすべて資産運用で得た利益を非課税にする税制優遇政策です。政府はこのようなさまざまな優遇制度を作って、国民に資産運用を奨励しているのです。

実際、金融庁がまとめた「金融レポート」には以下のような一文があります。

公的年金にも自ずと財政的な制約がある中で、勤労世帯の自助努力を促し、安定的な資産形成を進めることを実現していくことが重要

引用元: 金融レポート(平成28年9月)

このように、金融庁も年金制度に問題があることを認めた上で、国民に「自助努力」を促しているのです。

実際、私のまわりでも「つみたてNISA」や「個人型確定拠出年金(iDeCo)」を利用して資産運用を始める人が増えてきました。金融庁からのメッセージを受け取って、老後に備えた資産運用を行うことは決して間違った選択ではないのです。

まとめ

- 少子高齢化の影響で、「預金」「退職金」「年金」だけで安心して老後を暮らせる時代ではなくなってきた。

- 欧米諸国では、資産運用を行うことによって家計金融資産が20年間で約3倍に増えている。

- 日本や欧米諸国の状況を踏まえた上で、金融庁は国民に資産運用を奨励する方向に舵を切っている。

今回は、日本や欧米諸国の状況を紹介しながら「老後に備えた資産運の重要性」について解説してきました。

最後に述べたとおり、金融庁は国民に資産運用を奨励する制度を次々に作っています。資産運用を始める人にとって、これらの制度を利用しない手はありません。

また、このサイトで繰り返し述べているとおり、「長期・国際分散・積立投資」であれば、比較的安定した運用が可能です。過度なリスクを避けたい人は、無理に株式投資などをする必要はありません。このような安定的な運用でも、数十年後には少なくないリターンを得られる可能性があります。

冒頭に述べたとおり、これからは「資産運用をしなければ損をする時代」です。金融庁のメッセージを受け取って、あなたも資産運用を始めることを検討してみてはいかがでしょうか?