投資信託を買うときは、「繰上償還(くりあげしょうかん)されにくい投資信託」を選ばなければなりません。なぜなら、繰上償還は私たち顧客にとって不利益であることが多いからです。

そこで今回は、投資信託の繰上償還について詳しく解説していきます。繰上償還リスクの低い投資信託を選んで、長期的に安定した資産運用を行うようにしましょう。

繰上償還とは

まずは「償還」の意味を理解しておきましょう。償還とは、「投資信託が保有している株式や債券をすべて売却し、投資家にお金を返金すること」です。つまり、「償還=投資信託の運用終了」なのです。

そして、償還には下記のように「定時償還」と「繰上償還」があります。

| 定時償還 | 投資信託ごとに定められている信託期間が終了して償還されること |

|---|---|

| 繰上償還 | さまざまな理由により、信託期間の途中で運用が終了して償還されること |

実際に投資信託の目論見書(投資信託の説明書)を見たほうがわかりやすいと思うので、ここでは「AR国内バリュー株式ファンド(愛称:サムライバリュー)」と「ひふみプラス」という2つの投資信託を例に説明していきます。

下図はサムライバリューの目論見書を一部抜粋したものです。

「信託期間:2021年7月22日まで」と記載されているため、サムライバリューはこのタイミングで定時償還されることになります。

また、「信託契約の一部解約により、受益権の口数が10億口を下回るとき(=解約する人が増えて投資家のトータル口数が10億口以下になったとき)」などには繰上償還されることも記載されています。

このことから、サムライバリューは「定時償還は2021年7月22日の予定だが、それより前に繰上償還されることがある」ということがわかります。

続いては、ひふみプラスの目論見書です。

サムライバリューと違って、「信託期間:無期限」となっているため、ひふみプラスに定時償還はありません。また、「信託契約の一部解約により受益権の口数が5億口を下回った場合」などには繰上償還されることが記載されています。

このことから、ひふみプラスは「無期限で運用されるため定時償還はないが、繰上償還されることがある」ということがわかります。

このように、ほとんどの投資信託には「繰上償還される条件」があらかじめ設定されているのです。

繰上償還が行われる条件

先程のサムライバリューやひふみプラスの目論見書からわかるとおり、繰上償還が行われる条件はいろいろあります。繰上償還になる代表的な条件を以下にまとめます。

① 解約の増加

解約数が増えると投資信託の運用資金(純資産総額)が減少するため、効率のよい運用ができなくなります。そのため、解約する人が増えると繰上償還されることがあります。

② 対象となるインデックスの改廃

インデックスファンド(日経平均株価などの株価指数に連動するように設計された投資信託)の場合は、対象となるインデックスが改廃されると繰上償還されることがあります。

③ 運用会社の倒産

投資信託の運用を行っている運用会社が倒産した場合、他の運用会社に運用が引き継がれるか繰上償還されることになります。

④ 投資目標の達成

運用成績が良く、基準価額(投資信託の時価)が一定の水準を超えた場合は、利益確定を優先して繰上償還されることがあります。

このように、繰上償還になる理由はさまざまです。いずれも私たち顧客がコントロールできない理由であることを理解しておきましょう。

繰上償還は投資家(顧客)にとって不利益であることが多い

ここまで説明してきたとおり、投資信託を保有している人にとって、繰上償還は「自分の都合に関係なく半強制的に投資信託を売却させられること」を意味します。

なかには上記④のように、私たち顧客にとってメリットになることもあります。ただ、基本的に繰上償還は私たちにとって不利益になることが多いです。

保有している投資信託が繰上償還されると、私たちは資産運用の計画を練り直さなければなりません。多額の資金を投じていた場合は、新たな投資先を探すのに手間がかかります。

また、繰上償還が行われると、そのときの基準価額(投資信託の時価)に応じて返金されることになります。

含み損(購入価格よりも値下がりしている状態)を抱えていた場合は、繰上償還により損失が確定します。「値上がりするまで待つ」と考えていたとしても、繰上償還の時点で損失が確定してしまうのです。

逆に、含み益(購入価格よりも値上がりしている状態)を抱えていた場合は、繰上償還の時点で利益確定となるため、税金を支払わなければなりません。利益を確定しなければ税金の支払いを先延ばしして複利で効率よく運用できますが、繰上償還によりそれができなくなってしまうのです。

このように、繰上償還によって投資家は損をすることが多いのです。

純資産総額が減少している投資信託は繰上償還のリスクがある

上述のとおり、繰上償還が行わる理由はさまざまです。ただ、その中でも「解約の増加」は繰上償還の主な要因になります。

解約数が増えると、投資信託から資金が流出していきます。つまり、投資信託の純資産総額が減少するのです。そのため、「純資産総額が減っている投資信託には繰上償還のリスクがある」ということになります。

それでは、繰上償還を避けるためには、どれくらいの純資産総額があればよいのでしょうか?

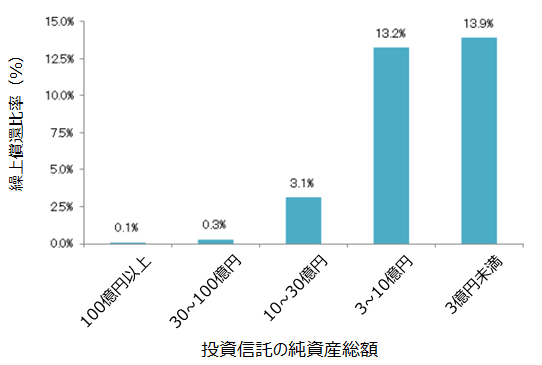

これについては、モーニングスター(投資関連情報をまとめている会社)のデータが参考になります。モーニングスターは「2016年1月~2018年5月に繰上償還した投資信託の純資産総額」を調査しました。下図はその調査結果になります。

このグラフから、繰上償還は「純資産総額が10億円未満の投資信託」に集中していることがわかります。そのため、「純資産総額 10億円」は一つの目安になります。

ただ、新しく作られたばかりの投資信託の純資産総額は10億円未満であることが多いです。そのような投資信託でも、その後、純資産総額が増えていけば問題ありません。

逆に、純資産総額が10億円以上であっても、継続的に解約されている(=純資産総額が減っている)場合は、将来的に繰上償還される可能性があります。

このように、「純資産総額 10億円」は一つの目安になりますが、一概に「純資産総額が10億円以上だから安心」「10億円未満だから危険」というわけではありません。過去と比較して、純資産総額がどのように推移しているかを確認することも重要なのです。

そして、継続的に純資産総額が増えている投資信託を選ぶことで、繰上償還されるリスクを下げることができるのです。

まとめ

- 繰上償還とは「信託期間の途中で投資信託の運用が終了すること」である。

- 繰上償還は私たち投資家(顧客)にとって不利益であることが多い。

- 純資産総額が減少している投資信託は繰上償還のリスクがある。特に、純資産総額が減少して10億円未満になった投資信託は買わないほうがよい。

今回は、投資信託の繰上償還について詳しく解説してきました。繰上償還は基本的に私たち投資家にとってデメリットになるので、投資信託を買うときは「繰上償還されにくいもの」を選ばなければなりません。そのためには、純資産総額の金額や過去からの推移を確認することが重要です。