このサイトでは、老後に備えた資産運用として「投資信託を利用した積立投資」を推奨しています。なぜなら、「10年以上の長期で積立投資を行うことにより、元本割れをほぼ回避して安定的に資産を増やせる」ということが過去のデータから示されているからです(詳細は後述)。

実際、私も個人型確定拠出年金(iDeCo)や投信積立、ロボアドバイザー(コンピューターが運用してくれる投資一任サービス)などを利用して積立投資を行っています。

ただ、長期の資産運用をしている人の中には、利益確定(投資信託を売却して運用益を確保すること)のタイミングに悩む人がたくさんいます。

そこで今回は、「長期の資産運用における利益確定の考え方」について解説していきます。株式と債券の性質を理解した上で、適切な方法で利益確定をするようにしましょう。

投資信託を利用した資産運用の全体像

まずは、下の図で老後に備えた資産運用の全体像を把握しておきましょう。

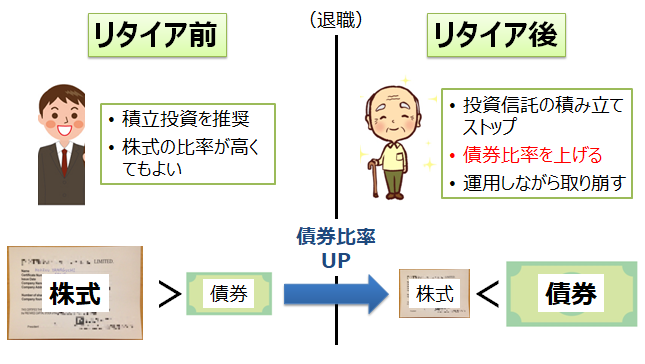

<リタイア前>

リタイア前は安定した収入が得られるので、積極的にリスクを取っても構いません。より大きなリターンを狙うために、投資信託の中身は株式の割合を高くしておいたほうがよいでしょう。

ただ、リタイアが近づいて来たらリスクを抑えるために、株式の比率を下げて債券の比率を上げていきます。これについては後ほど詳しく説明します。

<リタイア後>

リタイア後は安定した収入が得られないので、投資信託の積み立てをストップします。また、過度なリスクを避けるため、債券の比率を上げて運用します。そして、運用しながら少しずつ切り崩して生活費などに充てていくとよいでしょう。

以上が全体像になります。今回は投資信託がメインなので、個別銘柄への株式投資については説明を省略しました。ただ、株式投資に関しても、基本的にはリタイアが近づくに連れて運用資金を減らしていくことになります。

リタイアが近づくまで利益確定はしなくてよい

冒頭に述べたとおり、投資信託を利用した長期の積立投資であれば、安定的に資産を増やすことができます。

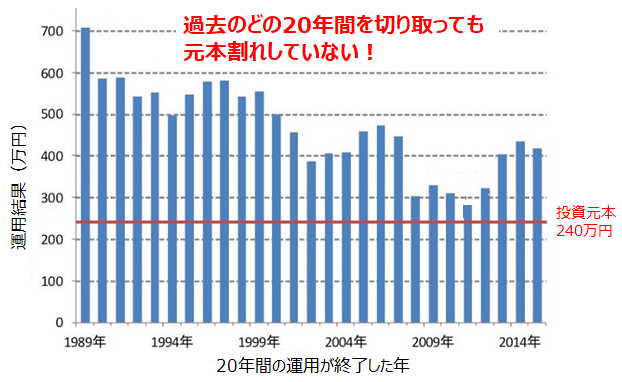

下の図を見てください。これは、国内株式・国内債券・外国(先進国)株式・外国(主に先進国)債券の4資産に均等に20年間積立投資したときの運用成績です。積み立ては「毎月1万円 × 20年間」なので、トータルの投資元本240万円になります。

このグラフの横軸は「20年間の運用が終了した年」です。つまり、一番左のバーは「1969年~1989年の20年間の運用成績」、一番右のバーは「1995年~2015年の10年間の運用成績」になります。

このグラフのバーは全部で27本ありますが、いずれも元本(240万円)を上回っていることがわかります。

このように、20年以上積立投資を行えば、ほぼ確実に利益を得られるのです。また、20年に満たなくても、10年以上であればかなり安定的に資産を増やすことができます。

そのため、投資信託を利用した資産運用に関しては、できるだけ利益確定を先延ばしにして長期で運用したほうがよいのです。

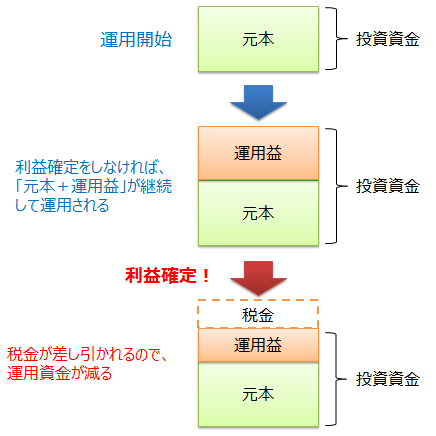

逆に、早期に利益確定をすると結果的に運用成績を悪化させてしまう可能性があります。なぜなら、利益確定のたびに税金が発生して複利効果を活かせなくなるからです。

早期に利益確定をすると複利効果を活かせない

複利とは「運用で得た利益を元本に組み込んで再投資すること」です。そうすることで、効率よく資産運用を行うことができます。ところが、運用の途中で利益確定をしてしまうと、利益の約20%を税金として納めなければなりません。

そうなると、運用に回せる資金が減ってしまうため、複利効果を十分に活かすことができなくなります。つまり、「複利」という観点から考えても、利益確定はできるだけ先延ばしにしたほうがよいのです。

このように、老後に備えた資産運用においては、含み益(購入価格よりも値上がりしている状態)があっても利益確定をする必要はありません。

リタイアが近づいてきたら株式の比率を下げる

「利益確定は先延ばしにしたほうがよい」と述べましたが、いつまでも利益確定をしなくてよいわけではありません。リタイアの時期が近づいてきたら、投資信託の構成を変えることを意識しなければなりません。

具体的には、株式型の投資信託を一部売却して、そのお金で債券型の投資信託を購入するのです。そうすることで、少しずつローリスクな運用へシフトすることができます。

また、株式型の投資信託を売却するので、このときに利益確定に伴う税金が発生します。これに関しては仕方ないので税金を支払うようにしましょう。

このように、利益確定を意識し始めるのは「リタイアが近づいてきたとき」になります。

株式と債券の比率を変えるタイミング

それでは「リタイアが近づいてきたとき」とは、具体的に何歳くらいを指すのでしょうか?

これについては、株式相場の状況を見ながら判断することになるため一概には答えられません。ただ、株式市場が暴落しているときに株式型の投資信託を売却すると損をしてしまいます。そのため、「リタイアの数年前で株式相場が好調のとき」がベストのタイミングになります。

ここで過去のデータを振り返ってみましょう。

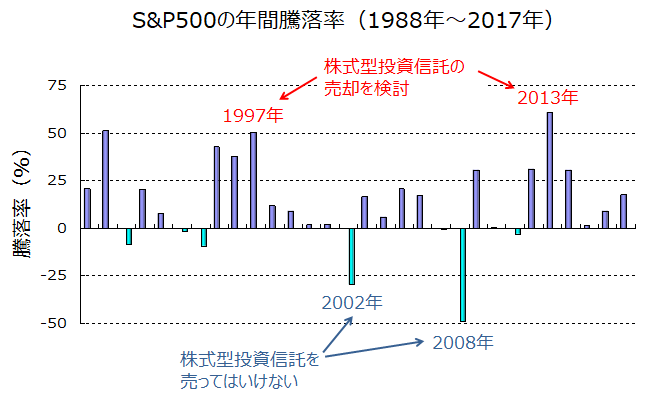

下図はS&P500(アメリカの株価指数。日本のTOPIXのようなもの)の過去30年間における年間騰落率を表しています。

2002年や2008年は株式市場が暴落しています。このようなときに、株式型投資信託を売却して債券型投資信託にシフトしてはいけません。

逆に、1997年や2013年のように、株式市場が好調のときであれば、株式から債券にシフトしてもよいでしょう。そうすれば、高値で株式型投資信託を売りさばくことができます。

このように、リタイアの時期が近づいてきたら株式相場にも目を光らせて、株式中心から債券中心にシフトする時期を検討し始めるようにしてください。

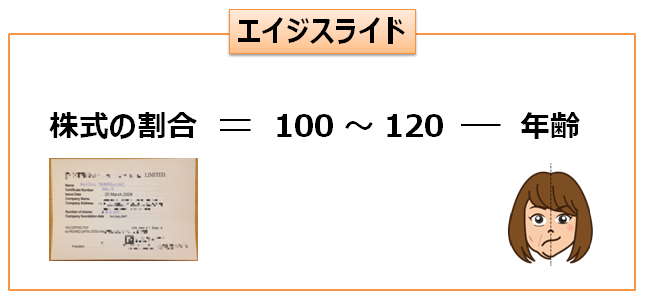

エイジスライドを利用して株式の比率を考える

最後に、株式に投資する比率について解説しておきます。

一般的に、株式の比率は「100~120 – 年齢」が適切と考えられています。例えば、60歳の人であれば、株式の比率を40~60%にするのです。このように、年齢に合わせて株式の比率を下げていくことを「エイジスライド」といいます。

株式はハイリスク・ハイリターンな投資先です。また、年齢を重ねたタイミングで大きな損失を抱えてしまうと取り返しがつかなくなってしまいます。そのため、加齢とともに株式の比率を下げて、少しずつローリスク・ローリターンの債券の割合を増やしていくのです。

そして、リタイア後は債券を中心に安定した資産運用を行います。債券中心であっても、年間平均利回り3%以上の運用はそれほど難しくないので、全額預金にするよりもはるかに効率よく運用することが可能です。

まとめ

- 投資信託を利用した資産運用の場合、複利効果を活かすためにも、利益確定はなるべく先延ばししたほうがよい。

- リタイアの数年前に株式相場が好調なときがあれば、そのタイミングで株式型投資信託の一部売却を検討するとよい。そのお金で債券型投資信託を購入することにより、少しずつローリスクの運用へとシフトすることができる。

- 株式の比率は「100~120 – 年齢」が適切である。この考え方を「エイジスライド」という。

今回は、投資信託の利益確定について解説してきました。今回述べてきたように、安定収入が減ってしまうリタイア後はハイリスクの運用を避けなければなりません。

そのためには適切なタイミングで株式中心から債券中心にシフトする必要があります。くれぐれも株式相場が暴落しているときに株式型投資信託を売却しないよう、リタイアが近づいてきたら株式市場の状況を確認するようにしてください。