少子高齢化が進む日本では、今後も増税や社会保障の削減が行われる可能性が高いです。そのため、老後の生活に不安を抱えている人はたくさんいます。

老後に備えて資産運用の重要性を実感している人もいるでしょう。ただ、老後を見据えた場合、ハイリスク・ハイリターンの投資は避けなければなりません。老後を迎える前に資産を失うわけにはいかないからです。

そこで今回は、老後に備えた資産運用の基本である「長期・分散・積立投資」について、金融庁の資料を紹介しながら解説していきます。「長期・分散・積立投資」はローリスク・ローリターンあるいはローリスク・ミドルリターンが期待できる投資方法です。金融庁も推奨している投資方法なので、あなたが資産運用を行う際のヒントになるはずです。

長期・分散・積立は損をするリスクを下げてくれる

老後に備えた資産運用では、損をするリスクをできるだけ回避することが重要です。老後は定期収入が減るため、ある程度まとまったお金を準備しておく必要があるからです。

私は普段から株式投資を行っていますが、数十年後の老後を見据えた資産運用では、株式投資とはまったく異なる考え方で運用しています。

老後に備えた資産運用で重要なのは、「長期」「分散」「積み立て」です。この3つの要素はいずれも投資で失敗するリスクを大きく下げてくれます。以下、それぞれ順に解説していきます。

長期投資

「長期投資」は失敗するリスクを下げるためにもっとも基本となる考え方です。ここでいう長期とは「10年以上」を意味します。

10年以上の期間で考えると、世界経済は今後も間違いなく発展していきます。なぜなら、これからも世界の人口は増え続け、生産活動が活発になっていくからです。そのため、短期的な下落と上昇を繰り返しながら、緩やかに右肩上がりの相場を作っていきます。

もちろん、リーマン・ショックのような出来事が起こって世界的な不況に陥る可能性もあります。しかし、長期の視点で相場を観察してみれば、リーマン・ショックによる大不況も一時的なものであったことがわかります。

短期的な下落に惑わされることがないように、10年以上の長期的な視点を持つことは老後に備えた資産運用で極めて重要なのです。

分散投資

「分散投資」もリスクを下げるために重要な考え方です。分散投資には「資産の分散」や「地域の分散」などがあります。

「資産の分散」とは、資産を国内株式、海外株式、国内債券、海外債券、不動産、金などのさまざま投資先に分散させることです。この配分のことをアセットアロケーションといいます。どのようなアセットアロケーションがベストかは一概にいえませんが、複数の種類の資産を持つことで、資産が大きく目減りするのを防ぐことができます。

例えば、リーマン・ショックのときは世界中の株価が暴落しました。一方、金の価格は約15%値上がりしました。また、国内債券の価格も上昇しました。株式だけに集中投資していた人は大きな損失を抱えましたが、資産を分散させていた人は小さな損失で済んだのです。この例からも分散投資の重要性がわかると思います。

また「地域の分散」とは、日本だけでなく欧米先進国や新興国(アジアや南米など)にも投資することを意味します。特に、新興国の経済は今後大きく発展することが予想されています。逆に、日本の経済は縮小していくでしょう。

そのため今後は、日本だけでなく世界経済に分散して投資をする国際分散投資がより重要になるのです。

積立投資

意外に思うかもしれませんが、「積立投資」も分散投資の一種です。定期的に一定の金額を積み立てることで、投資するタイミングを分散させているのです。

このように、定期的に定額を投じる投資方法をドルコスト平均法といいます。ドルコスト平均法を用いて購入時期を分散させることにより、高値で金融商品を買ってしまうリスクを下げることができます。

上述のとおり、世界の相場は短期的な上昇と下落を繰り返しながら緩やかに成長しています。一括投資を行うと、短期的に値上がりしているときに多くの資金を投じてしまうリスクがあります。

一方、定期的に少しずつお金を投じれば、高値で買ってしまうリスクを下げることができます。そして、安値で購入する機会も増えるため、結果的に平均取得単価(金融商品の購入価格の平均値)を下げることができるのです。

このように、リスクの低い資産運用の基本は「長期」「分散」「積み立て」です。そして、これらは金融庁も推奨する投資方法なのです。それでは次に、金融庁がどのように推奨しているか具体的に紹介していきます。

金融庁が発表した「金融レポート(平成28年)」

ここでは金融庁が2016年9月に発表した「金融レポート」を読み解いていきます。この金融レポートのp,52には以下のような文章があります。

リターンの安定した投資を行うには、投資対象のグローバルな分散、投資時期の分散、長期的な保有の3つを組み合わせて活用することが有効である。

(中略)

こうした長期・積立・分散投資の効果等については、我が国では必ずしも広く一般に認識されているわけではない

引用元: 金融レポート(平成28年9月)

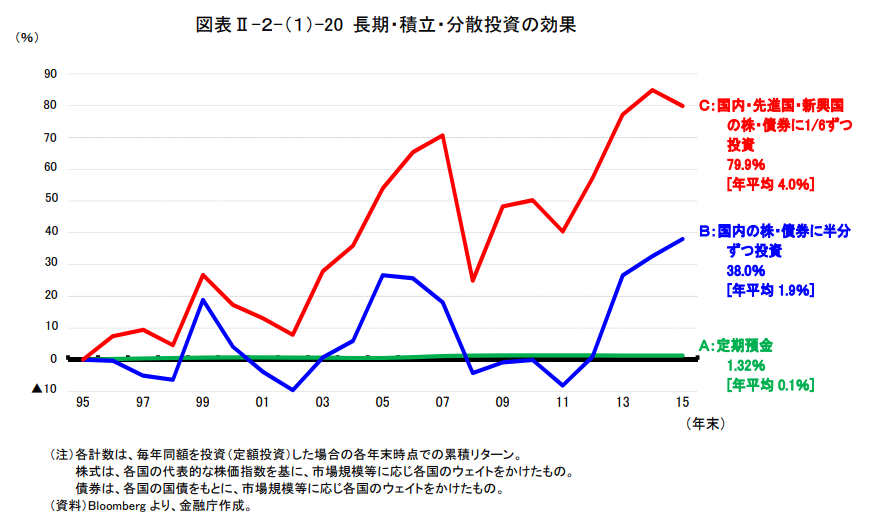

このように、金融庁も長期・分散・積立投資の有効性を認めているのです。さらに金融庁では、以下の3パターンの運用実績を比較しています。

A:定期預金だけに積立投資を行った場合

B:国内の株と債券に積立投資を行った場合

C:国内・先進国・新興国の株と債権にそれぞれ6分の1ずつ積立投資を行った場合

過去のデータを用いて、1995年からの20年間における運用実績をシミュレーションした結果が以下のグラフです。

引用元: 金融レポート(平成28年9月)

日本人が好きな定期預金では、積立投資を20年間行っても資産は1.32%しか増えていません。一方、投資先を6通りに分散させた場合は、20年間の積立投資により資産が79.9%も増えました。定期預金との差は一目瞭然です。

このように、「長期・分散・積立投資」を行うことによって、資産を約1.8倍に増やすことができているのです。

この結果はあくまで過去の実績を検証したものです。今後も同じような結果が得られる保証はありません。ただ上述のとおり、今後も世界の経済は発展していきます。そのため、10年以上の長期にわたる世界恐慌でも起こらない限り、同じような結果が期待できるはずです。

また、このレポートのp,50には、「グローバルな分散投資を行うことにより、世界経済の成長の果実を得ることもできる」と記載されています。あなたも「成長の果実」を得るために、世界経済に投資することをぜひ検討してみてください。

金融庁が発表した「金融行政方針(平成29年)」

金融庁は別の資料でも同じようなことを述べています。ここでは、2017年11月に発表された「金融行政方針」を紹介します。この資料のp,10には以下のようなことが記載されています。

家計の安定的な資産形成を進めるうえで、長期・積立・分散投資の定着を促していくことは重要である

(中略)

投資に関心の薄い層にも資産形成を促していくためには、投資を開始するきっかけを身近な場で得られるような環境を整えることが望ましい

(中略)

スマホやタブレットを情報源とする若年世代に対しても効果的に働きかけを行うため、新たな情報発信チャネルを通じた取組みを進めることが重要である。このため、投資初心者にとって有益な意見や情報を発信している個人ブロガー等との意見交換の場を設けるほか、ネットメディアに対しても的確に情報発信を行っていく

引用元: 金融行政方針(平成29年11月)

やはり、上記と同じく「長期・分散・積立投資」を推奨しています。そしてこの中で、私が特に気になったのが「有益な意見や情報を発信している個人ブロガー等との意見交換の場を設ける」の部分です。

金融庁の資料に「個人ブロガー」という単語が書かれていることに驚きました。この一文から、金融庁は若者にこそ資産運用をしてほしいと考えていることが読み取れます。

資産運用を開始する時期は早ければ早いほど、より大きな「成長の果実」を受け取ることができます。若い人の中には日本の将来を悲観している人もいますが、金融庁からのメッセージを受け取って自分なりの解決策を模索することが大切なのです。

長期・分散・積立投資を実践する方法

ここまで一貫して「長期・分散・積立投資」の重要性を述べてきました。最後に、この資産運用を実践する方法について簡単に紹介します。

これらの3つの要素を満たした資産運用を数十年にわたって自分で行うのはほぼ不可能です。そのため、このような資産運用に適した金融商品を利用するしかありません。そして、そのような金融商品は主に投資信託です。

銀行や証券会社のHPを見てみると、「長期・分散・積立投資」に対応した投資信託がたくさんあります。このような投資信託を利用することで、簡単に「長期・分散・積立投資」を実践することができます。

ただ、私自身は銀行や証券会社が扱っている投資信託は購入していません。なぜなら、税制面であまりメリットが感じられないからです。

私の場合は、海外の非課税地域(オフショアといいます)で運用される投資信託や国内のロボアドバイザー(ファンドマネジャーの代わりに人工知能が運用)、個人型確定拠出年金(iDeCo)などを利用しています。これらの商品やサービスであれば、税金の面でさまざまなメリットがあるからです。

私はこれらの金融商品やサービスに毎月一定の金額を投じて、老後に備えた資産運用を行っています。いずれも運用期間は20年以上を予定しています。

このように、「長期・分散・積立投資」を実践するための金融商品やサービスはたくさんあります。あなたに合った金融商品も必ずあるはずです。老後に「成長の果実」を得られるように、あなたも今から資産運用を始めてみましょう。

まとめ

- 老後に備えた資産運用では過度なリスクを避けなければならない。そのためには「長期・分散・積立投資」が重要である。

- 「長期・分散・積立投資」は金融庁も推奨する投資方法である。

- 海外の投資信託やロボアドバイザーなどのサービスを利用することで、税制面でのメリットを活かしながら「長期・分散・積立投資」を実践できる。

今回は、老後に備えた資産運用の基本である「長期・分散・積立投資」について解説しました。金融庁も推奨するこの投資方法であれば、大きな損失を抱えるリスクがほとんどありません。短期間で大きく儲かることはありませんが、長期間継続することで、安定的に資産を増やすことができるのです。