貸借対照表(バランスシート)には企業の財務体質を理解するためのヒントが詰まっています。そのため、中長期的な視点で株式投資を行う人は、貸借対照表についてある程度理解しておく必要があります。

ただ、「貸借対照表の読み方がわからない」とか「貸借対照表を見て投資先を選んだことがない」という人はとても多いです。実際、昔の私もそうでした。

そこで今回は、貸借対照表の意味や簡単な読み方について解説していきます。貸借対照表を確認せずに株式投資をしている人はたくさんいるので、今回の内容を理解するだけでも、一歩先を行く株式投資家になれるでしょう。

貸借対照表(バランスシート)とは

企業の財務体質や経営状態を分析するときは、貸借対照表(バランスシート、B/S)のほかに、損益計算書(P/L)やキャッシュフロー計算書(C/F)を利用します。この3つを合わせて「財務諸表」や「財務3表」といいます。

- 貸借対照表:Balance Sheetを略してB/S

- 損益計算書:Profit and Loss Statement を略してP/L

- キャッシュフロー計算書:Cash Flow Statement を略してC/F

今回のテーマである貸借対照表(B/S)は、「企業が事業資金をどのように調達し、その資金をどのように使っているか」を示した表です。そして、資金の調達方法と使い道を確認することで、企業の安全性(財務体質)を評価することができます。

それでは、具体的な確認方法を見ていきましょう。

初心者編:3つの数値を確認しよう

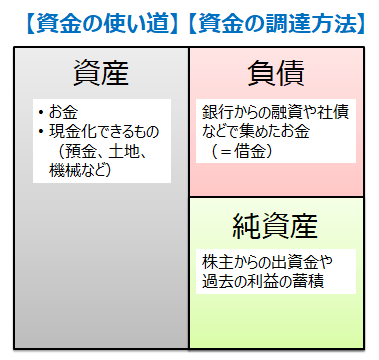

貸借対照表(B/S)の概略図は以下のとおりです。

貸借対照表(B/S)では、右側に資金の調達方法(負債と純資産)、左側に資金の使い道(資産)が書かれています。このとき、右と左の値が必ず等しくなってバランスが取れていることから、「バランスシート」と呼ばれます。

資産 = 負債 + 純資産

貸借対照表(B/S)に慣れていない人は、まずは負債、純資産、資産の値を確認しましょう。

<資金の調達方法>

| 負債 | 銀行からの融資や社債の発行などで集めたお金(=借金) |

|---|---|

| 純資産 | 株主からの出資金や会社が過去に得た利益 |

<資金の使い道>

| 資産 | 事業活動を行うために必要なもの(現預金、原材料、在庫、機械、工場、土地など) |

|---|

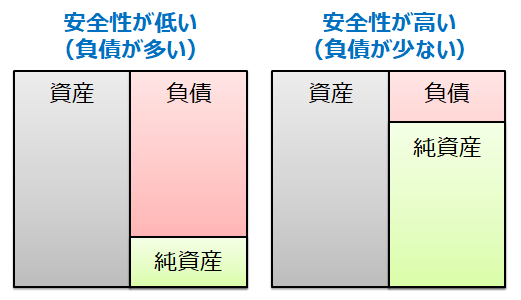

負債とは借金のことです。「借金だらけの人」と「借金をしていない人」では、借金をしていない人のほうが健全ということはわかるでしょう。これは人でも会社でも同じです。

そのため、負債と純資産の比率(自己資本比率:詳細は後述します)は企業の安全性に深く関わっています。

負債の多い会社は財務体質が不安定になるため、さまざまな問題を抱える可能性があります(例:金利が上がると返済負担が重くなって利益が圧迫される)。そのため、「負債が多い会社=安全性が低い」「負債が少ない会社=安全性が高い」ということになります。

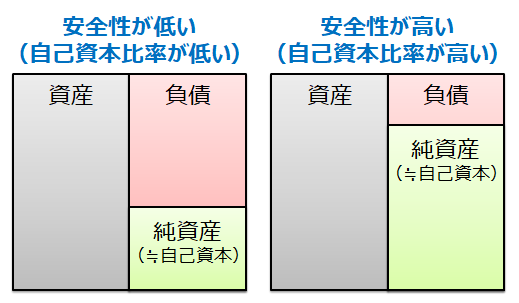

自己資本比率は40%以上が理想

先程、「自己資本比率」という用語が出てきました。自己資本比率は「資産に占める自己資本の割合」のことです。

また、自己資本は純資産の一部なので、「純資産 = 自己資本 + α(新株予約権など)」という関係が成り立ちます。ただ、「+ α」の部分は無視できるレベルであることが多いので、多くの会社では「純資産≒自己資本」となります。

したがって、自己資本比率は以下の計算式で算出することができます。

自己資本比率(%)= 純資産 ÷ 資産 × 100

負債が多い会社では自己資本(≒純資産)が少なくなるため、必然的に自己資本比率は下がります。逆に、負債が少ない会社では自己資本比率は上がります。つまり、自己資本比率が低い会社は安全性が低く、自己資本比率が高い会社は安全性が高いのです。

なお、私が投資先の企業を選ぶときは「自己資本比率 40%以上」を目安にしています。ただ、この基準に関しては、人によって主張が異なります。

私が過去に受講した株式投資セミナーでは「50%以上が目安」と教わりました。しかし、別の書籍では「20%以上あればよい」と記載されています。そのため、私は平均的な値として40%を採用しています。

このように、貸借対照表(B/S)の資産、負債、純資産を確認して自己資本比率を計算することで、その会社の安全性をある程度把握することができるのです。

経験者編①:流動比率を確認しよう

ここからは、貸借対照表(B/S)をもう少し詳しく読み解いていきます。

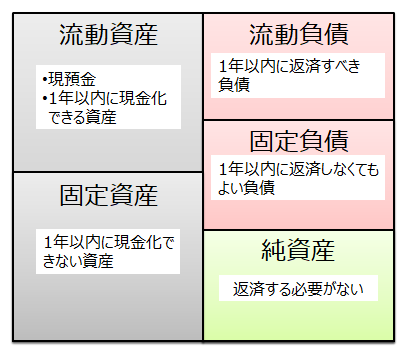

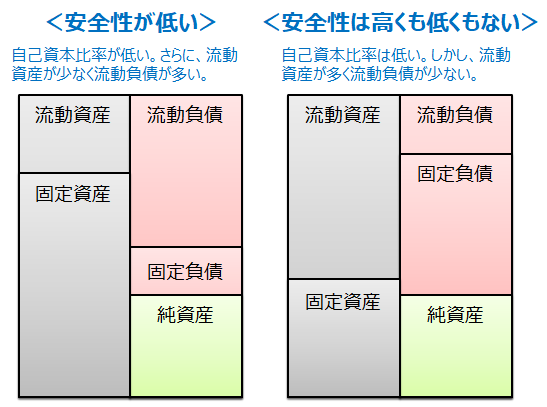

資産は「流動資産」と「固定資産」に大別することができます。同じように、負債は「流動負債」と「固定負債」に分けることができます。それぞれ下記のような特徴があります。

| 説明 | 例 | |

|---|---|---|

| 流動資産 | 1年以内に現金化できる資産 | 現預金、売掛金(商品を売ったけど、まだ受け取っていない代金)、有価証券、棚卸資産(在庫)など |

| 固定資産 | 1年以内に現金化できない資産 | 機械、工場、土地など |

| 流動負債 | 1年以内に返済が必要な負債 | 買掛金(商品を買ったけど、まだ支払っていない代金)、短期借入金など |

| 固定負債 | 1年以内に返済しなくてもよい負債 | 長期借入金、退職給付引当金(将来支払う予定の退職金)など |

このように、資産や負債をより細かく分けることによって、会社が倒産するリスクをもう少し正確に把握することができます。

会社が倒産する原因は「赤字だから」ではありません。会社が倒産するのは「借りたお金を返せないから」です。つまり、会計上は黒字で儲かっていても、手元の現金が不足して借金などの支払いができなくなると、黒字企業でも倒産してしまうのです。

テレビドラマなどで「資金繰りの悪化」や「資金がショートする」と表現されるケースは、たいてい倒産リスクに直面している状況なのです。

手元の現金が不足する原因は流動資産が少ないからです。また、借入金などの支払いが増える原因は流動負債が多いからです。つまり、企業が倒産する原因は「流動資産が少なく流動負債が多いから」なのです。

そのため、流動資産が少なく流動負債が多い企業は安全性が低い企業と言えるのです。

この「流動資産と流動負債」の関係は、流動比率という数値で確認することできます。流動比率は以下の計算式で算出できます。

流動比率(%)=流動資産 ÷ 流動負債 × 100

一般的に、流動比率は120%以上(流動資産が流動負債の1.2倍以上)が望ましいと言われています。実際、私もなるべく流動比率120%以上の企業を選んで投資しています。流動比率があまりに低いときは倒産リスクがあることを覚えておいてください。

経験者編②:当座比率を確認しよう

当座比率は流動比率よりも厳密に安全性を評価する指標です。

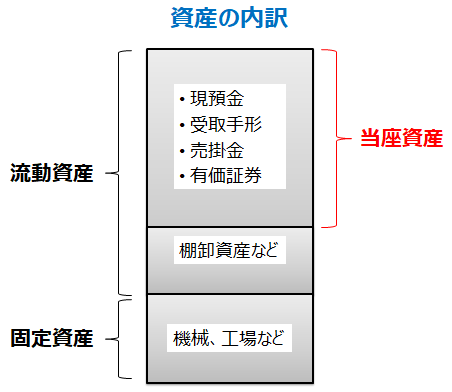

先程、流動資産の例として現預金、売掛金、有価証券、棚卸資産(在庫)などをあげました。このうち、棚卸資産(在庫)は他の流動資産に比べると現金化しにくいです。なぜなら、不良在庫などは思うように売れなかったり安く買い叩かれたりする可能性があるからです。

そのため、流動資産の大部分を棚卸資産が占めている場合は、決して安全とはいいきれないのです。

そこで、流動資産のうち「特に現金化しやすいもの」に着目することで、より厳密に安全性を評価することができます。この「特に現金化しやすいもの」のことを当座資産といいます。具体的には、現預金、受取手形(代金を受け取る権利)、売掛金、有価証券などが当座資産に該当します。

そして、当座資産と流動負債の比率を当座比率といいます。当座比率は以下の計算式で算出できます。

当座比率(%)= 当座資産 ÷ 流動負債 × 100

一般的に、当座比率は90%以上が望ましいと言われています。実際、私もなるべく当座比率90%以上の企業を選んで投資するようにしています。

飲食店のように日銭が入ってくる商売をしていれば当座比率はもっと低くても構いませんが、目安として90%という数値を覚えておきましょう。

自己資本比率・流動比率・当座比率を簡単に確認する方法(楽天証券)

ここまでの内容を理解できれば、貸借対照表(B/S)から会社の安全性を自分で評価できるようになります。最初は慣れないかもしれませんが、慣れればわずか数分で分析できるはずです。

ただ、楽天証券の口座を開設している人であれば、もっと簡単に会社の安全性を評価できます。なぜなら、楽天証券のホームページには、各企業の自己資本比率、流動比率、当座比率が掲載されているからです。

私はSBI証券とGMOクリック証券も利用していますが、3つの証券口座の中で、流動比率や当座比率が掲載されているのは楽天証券だけでした(SBI証券やGMOクリック証券でも自己資本比率は確認できます)。

また、楽天証券では、これらの他にもさまざまな指標が一覧にまとめられています。私がメインで使っているのはSBI証券ですが、企業分析を行うときは楽天証券がとても役立つのです。

まとめ

- 貸借対照表は「資金の調達方法」と「資金の使い道」を示した表である。貸借対照表を分析することで、企業の安全性(財務体質)を評価することができる。

- 資産と純資産から自己資本比率を計算できる。自己資本比率は40%以上が望ましい。

- 流動資産と流動負債から流動比率を計算できる。流動比率は120%以上が望ましい。黒字企業であっても、流動比率が低ければ黒字倒産をするリスクがある。

- 当座資産と流動負債から当座比率を計算できる。当座比率は90%以上が望ましい。当座比率は流動比率よりも厳密に企業の安全性を評価する指標である。

今回は、貸借対照表(バランスシート、B/S)の意味や読み方について詳しく解説してきました。冒頭に述べたとおり、多くの人は貸借対照表を確認せずに株式投資を行っています。

しかし、ファンダメンタル分析(財務体質や経営状況の分析)に基づいたより確度の高い株式投資を実践するためには、貸借対照表の理解が欠かせません。貸借対照表を読み解いて、あなたも一歩先を行く投資家を目指してみてください。