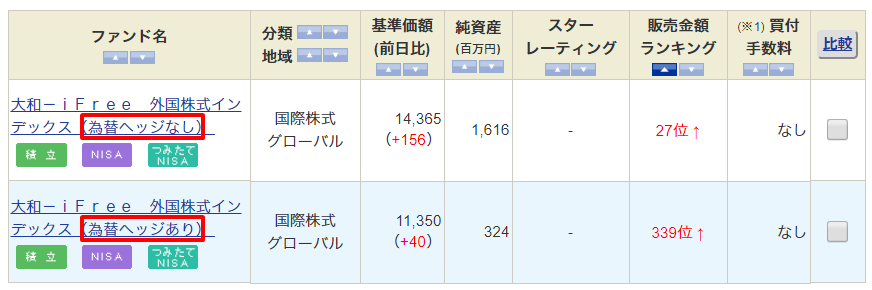

投資信託を購入するとき、下図のように「為替ヘッジあり」「為替ヘッジなし」という表記を見たことはないでしょうか? (「為替H」と記載されていることもあります)

為替ヘッジは外国株式や外国債券などの海外資産に投資するときに考慮しなければならない項目です。

そこで今回は「為替ヘッジの意味や使い分け方」について、私の事例を交えながら解説していきます。為替ヘッジは海外に投資するときに必ず確認する項目なので、海外投資を考えている人はその概要を理解しておきましょう。

海外資産に投資するときは為替の影響を受ける

為替ヘッジの話を進める前に、「海外投資と為替レートの関係」を確認しておきましょう。

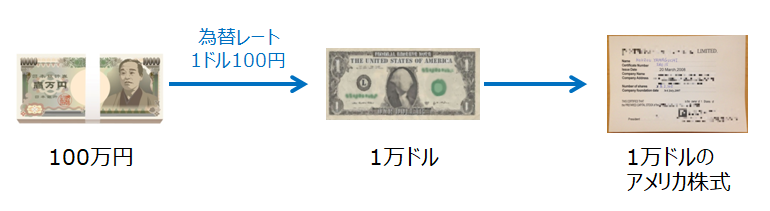

今回、山田さんが以下の条件でアメリカファンドA(アメリカ株式に投資をする投資信託)を購入したとします。

- 投資金額:100万円

- 山田さんが購入した投資信託:アメリカファンドA(アメリカ株式に投資する投資信託)

- 購入時の為替レート:1ドル100円

アメリカファンドAの投資先はアメリカ株式です。そのため、山田さんが投資した100万円はいったんドルに換金されてから株式の購入に充てられます。今回のケースであれば、100万円は1万ドルに換金された後、アメリカ株式の購入資金として使われます。

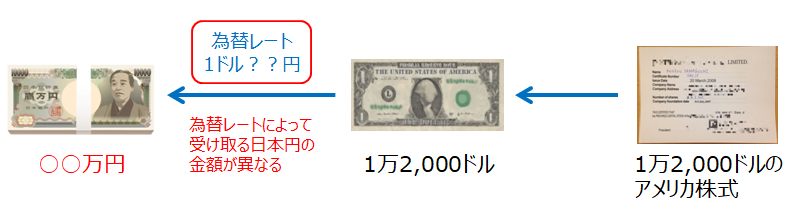

1年後、アメリカの株式市場が好調でアメリカファンドAの基準価額(投資信託の時価)が20%上昇したとします。この時点で、山田さんが保有しているアメリカファンドAには1万2,000ドルの価値があります。

そこで、山田さんはこのアメリカファンドAを売却することにしました。ただ、山田さんが受け取る日本円の金額は、為替レートの影響で大きく変わることになります。

| 売却時の為替レート | 山田さんが受け取る「ドル」 | 山田さんが受け取る「円」 |

|---|---|---|

| 1ドル80円(円高) | 1万2,000ドル | 96万円(12,000×80) |

| 1ドル100円(変化なし) | 1万2,000ドル | 120万円(12,000×100) |

| 1ドル120円(円安) | 1万2,000ドル | 144万円(12,000×120) |

このように、投資信託を売却するときの為替レートによって、実際に受け取る日本円の金額は異なるのです。

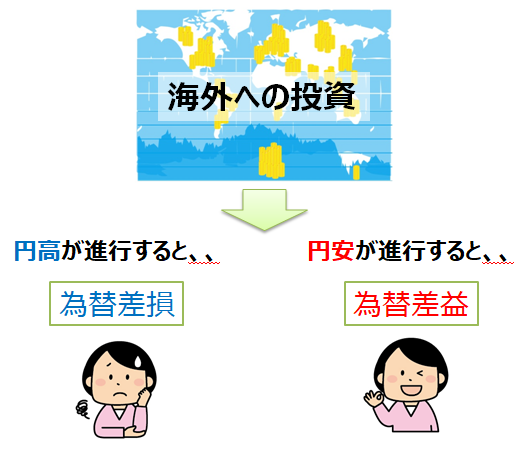

特に、円高(=ドル安)になったときにアメリカファンドAを売ってしまうと、儲かるどころか損をしてしまう可能性があります。アメリカ株式が値上がりしても、ドルの価値が下がってしまったため、日本円に換金したときに思ったほど利益を得られないのです。

このように、円高が進行したことによる損失を「為替差損」といいます。

逆に、円安(=ドル高)になったときにアメリカファンドAを売ると、利益が上乗せされることになります。アメリカ株式の値上がりと同時にドルの価値も上がったため、その相乗効果でより多くの利益(日本円での利益)を得ることができるのです。

このように、円安が進行したことによる利益を「為替差益」といいます。

以上のように、海外に投資するときは為替変動の影響を受けることを理解しておきましょう。

為替ヘッジによって為替変動の影響をなくすことができる

上記のように為替の変動は運用成績に大きく影響します。そのため、「為替変動の影響をなくしたい」と考える人もいます。このとき役立つのが「為替ヘッジ」です。

為替ヘッジとは「海外資産を購入するときにあらかじめ売却するときの為替レートを決めておくことで、為替変動の影響をなくすこと」です。つまり、「為替ヘッジあり」の投資信託を購入すれば、購入したときと同じ為替レートで投資信託を売却することができるのです。

上記の例であれば、円安や円高に関係なく、山田さんは購入時のレート「1ドル100円」でアメリカファンドAを売却して120万円を受け取ることができます。

このように、「為替ヘッジあり」の投資信託を利用すれば、為替差益も為替差損も発生しなくなります。そのため、国内株式などに投資しているときと同じ感覚で投資することができるのです。

「為替ヘッジあり」にはヘッジコストがかかる

ここまでの説明で為替ヘッジの概要はある程度理解できたと思います。

「為替ヘッジなし」は為替差益や為替差損を生じる可能性が高いので、どちらかというとハイリスク・ハイリターンになります。一方、「為替ヘッジあり」は為替変動の影響を無視できるので、「為替ヘッジなし」に比べるとローリスク・ローリターンになります。

ただ、「為替ヘッジあり」にはひとつ注意点があります。それはヘッジコストという費用がかかることです。この費用が高額になることもあるため、為替ヘッジを嫌う人も多いです。

それでは、ヘッジコストはどれくらいの金額になるのでしょうか? ヘッジコストは以下の計算式で計算することができます。

この計算式になる理由は割愛しますが、要は、「投資先と日本の金利差がコストとして発生する」と理解しておいてください。(FXのスワップポイントの逆なので、FX取引をしている人は理解しやすいと思います)

また、下図のように、各国の短期金利(≒政策金利)は証券会社のホームページなどで確認することができます。そのため、ヘッジコストは自分で簡単に計算することができます。

上図のように、アメリカの短期金利(フェデラルファンド金利)が2%、日本の短期金利(無担保コール翌日物)が -0.062%の場合、ヘッジコストは約2.06%になります。つまり、1年間で約2.06%の費用を負担することになるのです(基準価額から自動的に差し引かれます)。

このように、為替ヘッジにはヘッジコストがかかります。特に、短期金利が高いトルコやメキシコなどの新興国に投資する場合は、ヘッジコストの負担はかなり大きくなります。そのため、為替ヘッジの有無を考えるときは、投資先の短期金利と日本の短期金利との差を確認するようにしましょう。

このときは、ヘッジコストとは反対に、その分の費用を受け取ることができます。これを「ヘッジプレミアム」といいます。ただ、日本の短期金利は極端に低いので、ヘッジプレミアムが発生することは滅多にありません。

「為替ヘッジあり・なし」を使い分ける方法

為替ヘッジの有無を決めるときは、「将来の見通し」「投資方法(一括投資 or 積立投資)」「ポートフォリオ(保有している金融資産の組み合わせ)のバランス」を考慮して決めるとよいでしょう。それぞれ順に解説していきます。

将来の見通し

上述のとおり、「為替ヘッジなし」の場合は、売却時の為替レートによって為替差益や為替差損を生じます。

したがって、投資信託を購入するときに「今後は円高になる」と思うのであれば、「為替ヘッジあり」を選択したほうがよいでしょう。逆に、「今後は円安になる」と思うのであれば、「為替ヘッジなし」を選択したほうがよいです。

ただ、今後の日本経済や日本の財政のことを考慮して、「将来は円安になる」と予想する人も多いです。私自身も将来的には今より円安が進行すると推測しているので、基本的には「為替ヘッジなし」で運用しています。

日本政府や日銀は、日本の借金問題を解決するために、日本をインフレに誘導しようとしています。

なぜなら、「インフレ=お金の価値が下がる=借金の価値が下がる」という関係が成り立つからです(江戸時代に10円借金したら大変ですが、今10円借金してもたいしたことがないのと同じです)。

ただ、日本の場合は経済成長を伴わないインフレになる可能性もあります。少子高齢化の影響で、日本の労働力そのものが減ってしまうからです。この場合、日本ではなかなか金利を引き上げることができません。

一方、海外では経済成長を伴ったインフレが進行しています。この場合、他国は金利を引き上げて経済を引き締めることができます。

そして通常、低金利の通貨は売られて高金利の通貨が買われる(誰だって高金利の通貨を銀行に預けたいですよね?)ので、日本円が売られることになります。つまり、円安です。

※ 為替の変動はとても複雑なので、国の借金問題や日本経済の状況だけで説明することはできません。そのため、上記のとおりに円安になるとは限りません。

投資方法(一括投資 or 積立投資)

一括投資は一度に大金を投じる投資方法です。そのため、価格が高いときに一度に買ってしまうリスクがあります。一方、積立投資であれば、毎月一定の金額を少しずつ投資していくので高値でたくさん買うリスクはありません。

つまり、一括投資は積立投資に比べてハイリスク・ハイリターンな投資方法なのです。

これは為替変動に関しても同じです。一括投資の場合は、投資したときの為替レートと売却時の為替レートの差によって、為替差益 or 為替差損が生じてしまいます。

一方、積立投資であれば毎月一定の金額を積み立てるので、投資したときの為替レートは平均化されていきます。そのため、一括投資に比べると為替変動の影響を受けにくいのです。

そのため、一括投資で大金を投じる場合は、将来の見通しやポートフォリオのバランスを考慮した上で「為替ヘッジあり」を選択してもよいでしょう。

ポートフォリオのバランス

複数の投資信託に投資している場合は、ポートフォリオ全体のバランスも考慮したほうがよいです。

仮に、保有している投資信託がすべて「為替ヘッジなし」だったとします。このとき、予想に反して円高になってしまうと、大きなダメージを受けてしまいます。

そのため、すでに「為替ヘッジなし」の投資信託を複数保有している場合は、バランスを考慮して「為替ヘッジあり」を選んでもよいでしょう。

私の実例

最後に、私の実例を紹介します。私は現在、下記の①~⑥の6つの投資信託や投資一任サービス(ファンドラップ)を利用して海外投資を行っています。

① オフショア(海外の非課税地域)の投資一任サービス:為替ヘッジなし

② ウェルスナビ(コンピューターが運用してくれる投資一任サービス):為替ヘッジなし

③ THEO(同上):為替ヘッジなし

④ iDeCo(個人型確定拠出年金):為替ヘッジなしの投資信託を複数選択

⑤ 通常の投信積立:為替ヘッジなしのグローバルバランス型投資信託

<一括投資>

⑤ モルガン・スタンレー グローバル・プレミアム株式オープン:為替ヘッジあり

上述のとおり、私は将来的に円安になると推測しているので、基本的には「為替ヘッジなし」を選んでいます(①~③に関しては「為替ヘッジなし」しか選べません)。

一方、⑥に関しては、一括投資であることとすでに「為替ヘッジなし」の投資信託を複数保有していたことを考慮して、「為替ヘッジあり」を選択しました。

このように、私の場合は「為替ヘッジなし」を中心としつつ、投資方法や全体のバランスを考えて一部の投資信託は「為替ヘッジあり」にしているのです。

まとめ

- 「為替ヘッジなし」の場合は、為替変動の影響で運用成績が大きく変わる。つまり、購入時よりも円高になれば為替差損が発生し、購入時よりも円安になれば為替差益を生じる。

- 「為替ヘッジあり」を選択すれば、為替変動の影響をなくすことができる。ただ、「ヘッジコスト」という追加の費用を負担する必要がある。

- ヘッジコストは「投資先の短期金利 - 日本の短期金利」で計算することができる。

- 将来の見通し、投資方法、ポートフォリオのバランスなどを考慮して「為替ヘッジあり・なし」を選択すべきである。

今回は、「為替ヘッジ」について詳しく解説してきました。為替の変動は運用成績に大きく影響するため、為替ヘッジの有無についてはしっかりと考えておく必要があります。今回の記事を参考にすれば、ある程度自分で判断できるようになると思います。