老後に備えた資産運用の基本は、「長期投資」「国際分散投資」「積み立て投資」です。そして、長期の国際分散投資において必ず必要になるのがリバランスです。

そこで今回は、リバランスの概要や重要性、リバランスの具体的な実施方法について解説していきます。リバランスの効果を理解し、あなたの将来の資産形成に役立ててください。

国際分散投資を長期で行うと資産配分がズレてくる

国際分散投資とは、「国内外の株式や債券など複数の金融資産に分散して投資すること」です。一般的に、老後に備えた資産運用を行うときは、「10年以上の長期の国際分散投資」を行うことが推奨されています。

しかし、長期にわたって国際分散投資をしていると、少しずつ資産配分のバランスが崩れてきます。

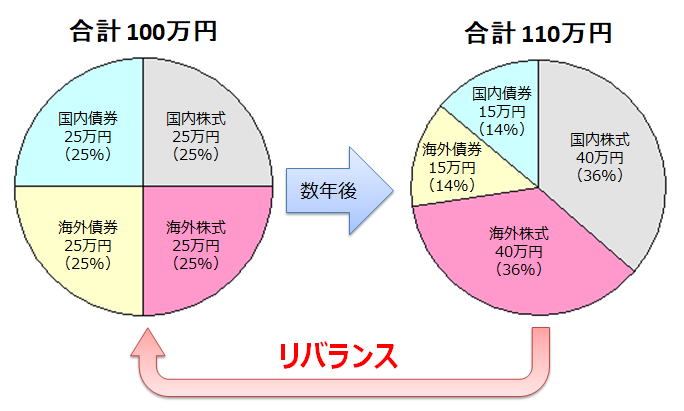

例えば、100万円を「国内株式」「海外株式」「国内債券」「海外債券」に25万円ずつ4等分して投資したとします。そして数年後、世界的に株価が値上がりし、債券価格が値下がりしたとします。その結果、各資産のバランスは下図のように変化しました。

総額は100万円から110万円に増えていますが、最初に比べると明らかに株式の割合が大きくなっています。株式は債券よりもリスクが高いので、最初の頃に比べると「リスクを取りすぎている状態」になっているのです。

このとき、資産配分のバランスを元に戻すことで、「リスクを取りすぎている状態」を改善することができます。この場合であれば、国内株式・海外株式・国内債券・海外債券のバランスを均等にする必要があるのです。

このように、資産配分のバランスを元に戻すことを「リバランス」といいます。

リバランスを行うことで運用成績が良くなる

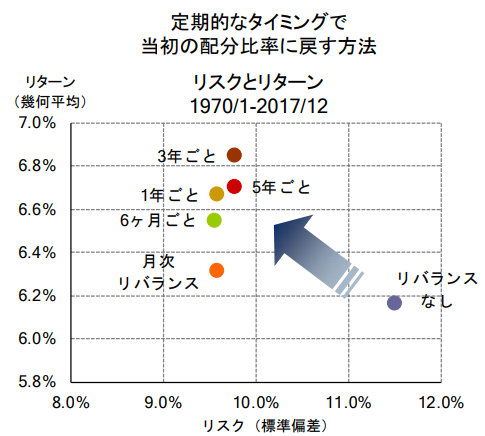

長期の国際分散投資を行う上でリバランスはとても重要です。なぜなら、「定期的にリバランスを行うことで、運用成績がよくなる」ということが、Ibbotson社(投資に関する情報をまとめている会社)のデータで示されているからです。

この図はリバランスを行う頻度とその効果を示しています。横軸はリスクの大きさ、縦軸はリターンの大きさを表しています(リスクとリターンの厳密な考え方についてはここでは説明を省きます)。

この図の「リバランスなし(●)」と「リバランスを定期的に行った場合(●●●●●)」を比べてみてください。リバランスを行うことで、リスクが小さくなりリターンが大きくなっていることがわかると思います。

さらに、毎月(●)リバランスを行うよりも、半年~5年に1回(●●●●)リバランスを行ったほうがリターンは大きくなっています。

このように、長期の国際分散投資を行うときは、半年~5年に1回の頻度でリバランスを行うことが効果的なのです。

自分でリバランスを行う方法

国際分散投資を行う方法はいくつかあります。そのうちの一つに、「複数の投資信託を自分で組み合わせる」という方法があります。例えば、「国内株式に投資する投資信託」や「海外債券に投資する投資信託」など複数の投資信託を組み合わせるのです。

私自身もiDeCo(個人型確定拠出年金)を利用した資産運用では、複数の投資信託を組み合わせて国際分散投資を行っています。

このように、複数の投資信託を組み合わせているときは、自分でリバランスを行う必要があります。そして、その方法は3通りあります。先ほどの例(下図)を用いて、3通りの方法について解説していきます。

① 比率の増えた投資信託を売って、比率の減った投資信託を買う

今回のケースでは、株式の割合が増えて債券の割合が減っています。したがって、国内株式と海外株式を売って、国内債券と海外債券を買うことでリバランスを行うことができます。

最終的に110万円を4等分するので、各資産が27万5千円(110万円÷4)になるように調整します。つまり、国内株式と海外株式を12万5千円ずつ売って、国内債券と海外債券を12万5千円ずつ買えばよいのです。

この方法には、以下のようなメリット・デメリットがあります。

| メリット | 追加の資金が必要ない |

|---|---|

| デメリット |

・値上がりした投資信託を売って利益を確定するので、税金が発生する

・投資信託によっては、売却時に信託財産留保額(解約手数料のようなもの)が発生する |

税金や信託財産留保額が差し引かれると、複利効果が小さくなるので運用効率が少し落ちます。したがって、この方法はあまりおススメしません。

② 比率の減った投資信託を追加で購入する

今回のケースでは国内株式と海外株式が40万円に値上がりし、国内債券と海外債券が15万円に値下がりしています。そこで、国内債券と海外債券を25万円ずつ追加で購入すれば、すべて40万円ずつの均等な配分にできます。

この方法のメリット・デメリットは上記の方法とは真逆になります。

| メリット | 投資信託を売却しないので、税金や信託財産留保額が発生しない |

|---|---|

| デメリット | 追加の資金が必要となる |

追加の資金が必要となりますが、この方法であれば、税金や信託財産留保額は発生しません。そのため、この方法であれば、運用効率が落ちることはありません。

③(積み立て投資の場合)投資先の配分を変える

確定拠出年金や積立投信などを利用している場合は、投資先の配分を変更することでリバランスを行うことができます。

今回のケースであれば、国内株式と海外株式の積立金額を減らし、国内債券と海外債券の積立金額を増やします。そして、4資産が均等になったときに、積立金額の配分を元に戻せばよいのです。

| メリット |

・追加の資金が必要ない(毎月の積立だけでリバランスできる)

・投資信託を売却しないので、税金や信託財産留保額が発生しない |

|---|---|

| デメリット | リバランスが完了するのに数ヶ月かかる |

この方法であれば、上記①②の方法のメリットをすべて得られます。リバランスが完了するまでに数ヶ月かかってしまいますが、積立投資を行っている場合は、この方法がもっとも負担の少ない方法になります。

このように、リバランスには3通りのやり方があります。あなたの状況に合わせて、最適な方法でリバランスを行ってください。

リバランスのタイミング

先ほど、「毎月リバランスを行うよりも、半年~5年に1回の頻度でリバランスを行ったほうが効果的」というデータを紹介しました。

この理由は、「株価や債券価格の値動きにはトレンドがあるから」だと考えられます。つまり、株価や債券価格が上昇しているときは一定期間値上がりし続けます。そのため、頻繁にリバランスを行ってしまうと、かえって利益を取り損ねることになるのです。

そのため、リバランスはあまり頻繁に行う必要はありません。誕生日やクリスマスなど、毎年決まった時期にリバランスが必要か確認するだけで構いません。そして、最初の比率と比較して、5~10%くらい乖離が生じていたら、上記①~③のいずれかの方法でリバランスを行うようにしてください。

まとめ

- 国際分散投資を長期で行っていると、しだいに投資先の資産配分が崩れてくる。

- 定期的にリバランスを行うことで、運用成績が良くなることが示されている。

- 複数の投資信託を組み合わせて国際分散投資を行っているときは、自分でリバランスを行わなければならない。自分でリバランスを行う方法は3通りある。

- リバランスを行う頻度は半年~5年に1回でよい。

今回は、リバランスの重要性と自分でリバランスを行う方法について解説してきました。私もiDeCoを利用した資産運用では、定期的にリバランスを行っています。運用成績をより良くするためにも、あなたの資産運用にリバランスを取り入れてみてください。