老後に備えた資産運用の基本は、「長期投資」「国際分散投資」「積み立て投資」です。そして、長期の国際分散投資において必ず必要になるのがリバランスです。

そこで今回は、リバランスの重要性や自動でリバランスを行ってくれる投資信託について解説していきます。リバランスの効果を理解した上で、適切な投資信託で将来の資産を構築していきましょう。

国際分散投資を長期で行うと資産配分がズレてくる

国際分散投資とは、「国内外の株式や債券など複数の金融資産に分散して投資すること」です。

10年以上の長期で国際分散投資を行うことにより、高い確率で利益を得られることがIbbotson社(投資に関する情報をまとめている会社)の過去のデータから示されています。そのため、老後に備えた資産運用を行うときは「長期の国際分散投資」が推奨されています。

しかし、長期にわたって国際分散投資を続けていると、しだいに投資先の資産配分のバランスが崩れてきます。

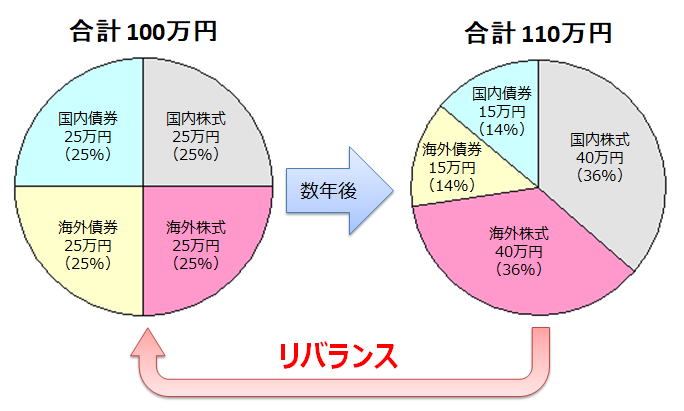

例えば、100万円を国内株式、海外株式、国内債券、海外債券に25万円ずつ投資したとします。その後、世界的に株価が上昇して債券価格が下落したとします。すると、「国内株式と海外株式は40万円に値上がりし、国内債券と海外債券は15万円に値下がりした」というようなことが起こります。

総額は100万円から110万円に増えていますが、最初に比べると明らかに株式の割合が大きくなっています。株式は債券よりもリスクが高いので、最初に比べると「リスクを取りすぎている状態」になっているのです。

そこで、資産配分のバランスを元に戻すことで、「リスクを取りすぎている状態」を改善することができます。このように、資産配分のバランスを元に戻すことを「リバランス」といいます。

この場合であれば、「国内株式と海外株式の一部売却」と「国内債券と海外債券の追加購入」を行って、各資産を27万5千円ずつ(110万円÷4)にする必要があるのです。

リバランスを行うことで運用成績が良くなる

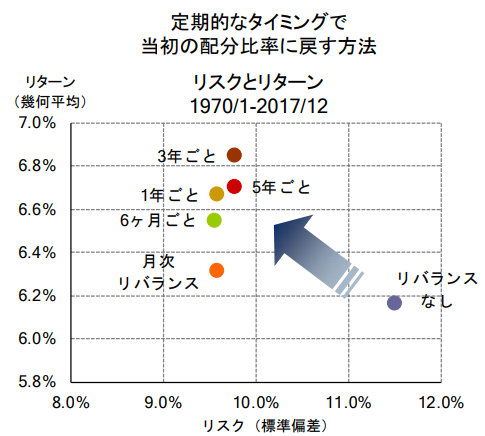

長期の国際分散投資を行うときは、定期的なリバランスがとても重要です。Ibbotson社のデータによると、定期的にリバランスを行うことで、リスクの低減とリターンの増大が認められているからです。

この図は、リバランスを行う頻度とその効果を示しています。横軸はリスクの大きさ、縦軸はリターンの大きさを示しています(リスクとリターンの厳密な考え方についてはここでは説明を省略します)。

この図の「リバランスなし(●)」と「リバランスを行う場合(●●●●●)」を比較してみてください。リバランスを行うことで、リスクが小さくなりリターンが大きくなっていることがわかると思います。

さらに、毎月(●)リバランスを行うよりも、半年~5年に1回(●●●●)リバランスを行ったほうが大きなリターンを得られることが読み取れます。

このように、長期の国際分散投資では、定期的にリバランスを行うことで運用成績がよくなるのです。

リバランスを自動的に実施してくれる投資信託

ここまでの説明で、リバランスの重要性を理解できたと思います。ただ、必ずしも自分でリバランスを行う必要はありません。

なぜなら、投資信託の中には自動的にリバランスを行ってくれるものがあるからです。特に、グローバルバランス型の投資信託であれば、国際分散投資を実践しながらリバランスを行ってくれます。私たちは1つの投資信託を買うだけで、効率の良い国際分散投資を行うことができるのです。

グローバルバランス型の投資信託

グローバルバランス型の投資信託とは、投資信託の運用会社があなたに代わって国際分散投資をしてくれる投資信託のことです。

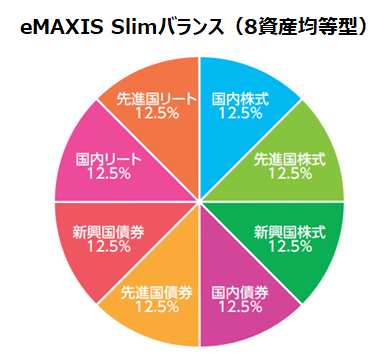

例えば、「eMAXIS Slimバランス(8資産均等型)」「SBI資産設計オープン(資産成長型)」「世界経済インデックスファンド」などがグローバルバランス型の投資信託に該当します。

グローバルバランス型の投資信託では、どのような資産配分で投資するかあらかじめ決められています。例えば、eMAXIS Slimバランス(8資産均等型)であれば、下図のように8つの資産に均等に分散投資することが運用方針として定められています。

またグローバルバランス型投資信託の場合は、投資信託を解約する人や新たに買い付ける人が定期的にいるため、常に資金が流出入しています。その際に運用会社がバランスを調整するため、そもそもバランスが大きく崩れることはないのです。

このように、グローバルバランス型投資信託を1つ購入するだけで、効率よく国際分散投資を行うことができます。実際、私自身もあるグローバルバランス型投資信託を毎月購入しています。

リバランスを自動的に実施してくれる投資一任サービス(ファンドラップ)

投資一任サービス(ファンドラップ)とは、投資信託の買い付けから売却まですべて金融機関にお任せできるサービスのことです。私たち顧客は金融機関と契約するだけで、完全放置で資産運用をお任せすることができます。

ここでは、私が利用している投資一任サービスのうち、リバランス機能のある「ロボアドバイザー」について紹介します。

ロボアドバイザー

ロボアドバイザーとは、コンピューターがあなたの代わりに資産運用を行ってくれるサービスのことです。あなたが設定したリスク許容度(どこまでリスクを許容できるか)や資産配分に応じて、コンピューターが自動的に資産運用を行なってくれるのです。

私の場合、WealthNavi(ウェルスナビ)とTHEO(テオ)という2つのロボアドバイザーを利用して、長期の国際分散投資を行っています。

これらのロボアドバイザーはいずれも自動的にリバランスを行ってくれますが、リバランスを実施するタイミングは下記のように微妙に異なります。

<リバランスを行うタイミング>

| WealthNavi(ウェルスナビ) |

1. 資産配分が当初の設定から5%以上乖離したとき 2. 入出金されたとき 3. 1、2がなかった場合でも6ヶ月に1回はリバランスを実施 |

|---|---|

| THEO(テオ) |

1. 入出金されたとき 2. 入出金されなかった場合でも毎月リバランスを実施 |

このように、WealthNaviでは少なくとも6ヶ月に1回はリバランスが行われます。また、THEOでは毎月リバランスが行われます。つまり、リバランスを行う頻度はTHEOのほうが多いのです。

ただ、上記の「毎月リバランスを行うよりも半年~5年に1回リバランスを行ったほうが効果的」というデータを考慮すると、THEOよりもWealthNaviのほうがリバランスの頻度は適していると考えられます。

いずれにしろ、これらのロボアドバイザーを利用すれば、完全放置で国際分散投資を行うことができます。私たちが行うことは定期的に運用成績をチェックするだけなのです。

なお、WealthNaviとTEHOの手数料はいずれも年間1%です。例えば、100万円を運用する場合は、年間1万円の手数料が差し引かれることになります。

インデックスファンド(日経平均株価などの指数に連動する投資信託)に比べると少し割高な手数料ですが、投資信託の買い付けやリバランスをすべてお任せできることは魅力的です。私も2年くらい前からこれらのサービスを利用していますが、今後も継続して利用するつもりです。

まとめ

- 国際分散投資を長期で行っていると、しだいに投資先の資産配分がズレてくる。

- リバランスを行うことにより運用成績は良くなる。

- グローバルバランス型の投資信託やロボアドバイザーであれば、自動的にリバランスを行ってくれる。そのため、これらを利用することで簡単に効率的な国際分散投資を行うことができる。

今回は、リバランスの重要性とリバランスを自動的に行ってくれる投資信託や投資一任サービスについて解説してきました。

グローバルバランス型の投資信託やロボアドバイザーであれば、本当に簡単に国際分散投資を行うことができます。リバランスも自動で行ってくれるため、時間のないサラリーマンや主婦に特におススメします。