老後に備えた資産運用を行うときは、「長期投資」「国際分散投資」「積み立て投資」が重要です。このことは、このサイトでも繰り返し述べています。

ただ、国際分散投資に関しては、「素人には難しい」というイメージを持つ人がいます。

たしかに、海外の株式や債券に投資することは難しいと感じるかもしれません。しかし、実は国際分散投資はとても簡単に行うことができます。英語も必要なければ、ドルを保有する必要もありません。実際、数多くの日本人が国際分散投資を実践しています。

そこで今回は、国際分散投資の概要を復習したのち、そのやり方について紹介します。国際分散投資は誰でも簡単にできる方法であることを理解しましょう。

国際分散投資のメリットとデメリット

まずは国際分散投資についておさらいしておきましょう。

国際分散投資とは、「国内外の株式・債権・その他の金融商品に分散して投資すること」です。国内だけでなく海外にも投資することがポイントです。

多くの人が感づいているとおり、日本の経済成長には限界があります。なぜなら、日本は少子高齢化の影響でしだいに人口が減っていくからです。しかし、世界経済は日本の状況とは異なります。

世界の人口は今後も増え続けます。人口が増えると、消費や生産などの経済活動が活発になるため、必然的に経済が成長していきます。実際、1990年以降の世界経済は年間3~5%の割合で成長しており、この状況は今後も続くことが予想されています。

そのため、世界経済に分散投資することで、安定的に資産を増やせる可能性が高いのです。

ただ、世界経済の成長に歩調を合わせるので、安定的な運用成果を得るためには10年以上の期間を要します。また、海外への投資なので、為替変動の影響を受けます。まとめると、国際分散投資の特徴は以下のようになります。

| 国際分散投資のメリット | ・世界経済の成長に合わせて、安定的に資産を増やすことができる。 ・円安になれば、さらなる利益を得られる。 |

|---|---|

| 国際分散投資のデメリット | ・成果を得るまでに10年以上かかる。 ・円高になれば利益が少なくなる(損をする)。 |

国際分散投資のやり方は大きく分けて二通りある

冒頭に述べたとおり、国際分散投資はとても簡単にできます。そのやり方は、大きく分けると以下の2通りです。

② 自分で複数の投資信託を組み合わせる

①と②に共通しているのは、「投資信託を利用する」ということです。

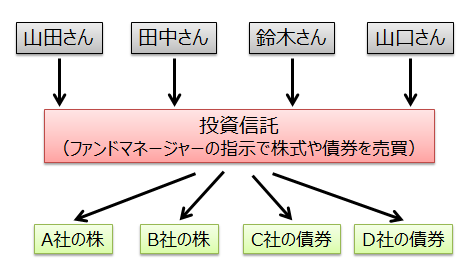

投資信託とは、複数の顧客から集めた莫大な資金をファンドマネージャー(投資の専門家)が運用する金融商品です(下図参照)。私たち顧客は「ファンドマネージャーにお金を預けて資産運用を任せている状態」といえます。

ファンドマネージャーがさまざまな投資先に分散投資をしてくれるため、私たちは投資信託を買うだけで簡単に分散投資ができるのです。

また、「① グローバルバランス型の投資信託やサービスを利用する」と「② 自分で複数の投資信託を組み合わせる」を比較すると、①のほうが圧倒的に楽です。ただ、楽な反面、②に比べると手数料が少し高くなります。

そのため、「手数料を安くしたい」「自分でいろいろ試してみたい」という人には②がおススメです。一方、「資産運用はすべてプロに任せたい」という人は①を利用しましょう。(ちなみに、私自身は①と②の両方を利用しています)。

以下、①の方法について詳しく紹介していきます。

グローバルバランス型の投資信託を買うだけで国際分散投資を実践できる

グローバルバランス型の投資信託とは、「国内外の株式・債権・その他の金融商品に幅広く投資する投資信託のこと」です。

そして、グローバルバランス型の投資信託を1つ購入するだけで、国際分散投資が可能になります。購入した後、私たち顧客は何もする必要がありません。まさに、完全放置で国際分散投資ができるのです。

ただ、グローバルバランス型の投資信託にも多くの種類があります。そのため、商品選びの段階では、しっかりと中身を吟味する必要があります。その際の確認ポイントは主に次の3点です。

- 投資対象と配分:国内外の株式や債券にどのようなバランスで投資しているか確認する。

- 運用スタイル:アクティブファンド(積極的に株式の売買を行う投資信託)かインデックスファンド(日経平均株価などの指数に連動した値動きをする投資信託)かを確認する。

- 手数料:10年以上の長期保有が前提なので、信託報酬(手数料の一種)は安いほうがよい。ただ、積極的に利益を求めるアクティブファンドの場合はインデックスファンドよりも手数料は高くなる。

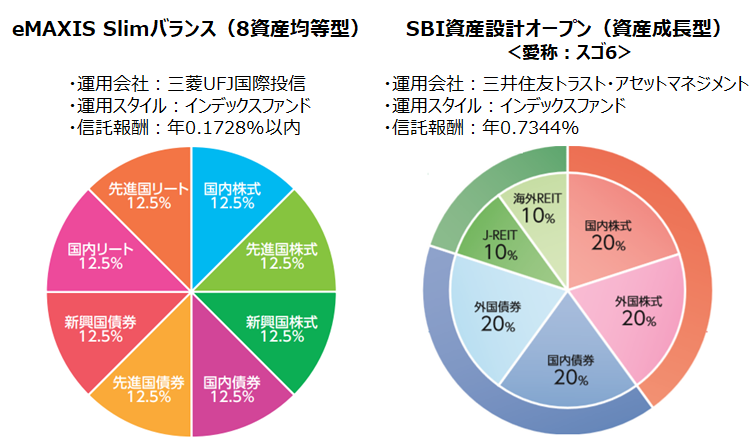

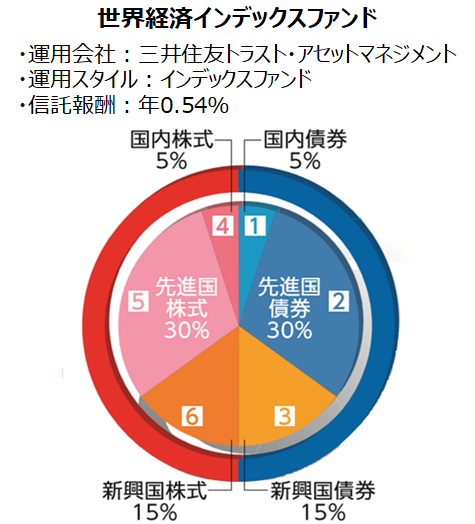

下図はグローバルバランス型投資信託の一例です。eMAXIS Slimバランス(8資産均等型)、SBI資産設計オープン(資産成長型)、世界経済インデックスファンドのいずれも、投資対象やその配分が異なることがわかります。

※ 図は各投資信託の交付目論見書より引用

このようにグローバルバランス型投資信託にもさまざまな種類があります。

リスクを取っても高い運用益を狙いたい人は、新興国や株式への配分が高い商品を選ぶとよいでしょう。また、手数料は高くなりますが、優良なアクティブファンドを選んでもよいです。逆に、あまりリスクを取りたくない人は債券の比率が高いインデックスファンドを選ぶとよいでしょう。

このように、グローバルバランス型投資信託を買うときは、その内容をしっかりと吟味して選ぶことが大切です。

私が利用している投資信託やサービス

最後に、私が利用している投資信託やサービスを紹介します。「①特定の投資信託やサービスに申し込む」タイプのものとして、私は以下の3つを利用しています。

- オフショア(海外の非課税地域)の投資信託

- ウェルスナビ(人工知能が運用してくれるサービス)

- THEO(同上)

私がこれらを選んだ理由は、他のグローバルバランス型投資信託にはないメリットがあると感じたからです。また、そのメリットの効力を自分自身で確認してみたかったからです。

例えば、「オフショアの投資信託」と「ウェルスナビ」は税金の面で他の投資信託にはないメリットがあります。「THEO」は普通では考えられないほどの分散投資が可能です。

私はこのように複数の投資信託やサービスを利用していますが、ここまでやる必要はまったくありません。どれか一つだけでもよいので、あなたも老後に備えた資産運用として、国際分散投資を検討してみてください。

まとめ

- 老後に備えた資産運用を行うときは、「長期投資」「国際分散投資」「積み立て投資」が重要である。

- 国際分散投資は誰でも簡単にできる。その方法は「①特定の投資信託やサービスに申し込む」「②自分で複数の投資信託を組み合わせる」の2通りある。

- グローバラバランス型の投資信託を1つ購入するだけで、完全放置で国際分散投資が可能となる。

今回は、国際分散投資のやり方について詳しく解説してきました。特定の投資信託やサービス(ウェルスナビなど)を利用するだけで、国際分散投資は簡単にできます。あなたも老後に備えて国際分散投資を始めてみませんか?