ITバブルの崩壊(2001年)やリーマン・ショック(2008年)のように、世界の証券市場を揺るがす金融ショックは定期的に起こっています。

このような金融ショックが起こると、多くの投資家は不安になってしまうでしょう。実際、私もリーマン・ショックのときにかなり大きな損失を抱えてしまいました。

ただ、投資信託を利用して長期の資産運用を行う場合、「金融ショックが起こっても投資信託を売ってはいけない」と認識しておくことが重要です。

そこで今回は、長期の資産運用における「金融ショックの考え方」について解説していきます。金融ショックで資産を減らさないためにも、今回の内容をしっかりと理解しておいてください。

個人投資家の運用成績は市場平均より悪い

金融ショックについて解説する前に、まずは個人投資家の運用成績に触れておきましょう。あまり知られていないですが、個人投資家の平均的な運用成績は市場平均よりも悪いです。

少しわかりにくいと思うので、株式投資を例に説明していきます。

市場平均とは、日経平均株価やTOPIX(東証株価指数)のように、市場全体の値動きを示す数値のことです。

2012年11月頃の日経平均株価は約9000円でした。一方、2017年11月頃の日経平均株価は約22000円でした。つまり、5年間で日経平均株価(市場平均)は約2.5倍になったのです。

ところが、多くの個人投資家の運用成績は日経平均株価の成長を下回っています。つまり、この5年間で個人投資家の運用資金は2.5倍になっていないのです。

これが「個人投資家の運用成績は市場平均よりも悪い」という意味です。

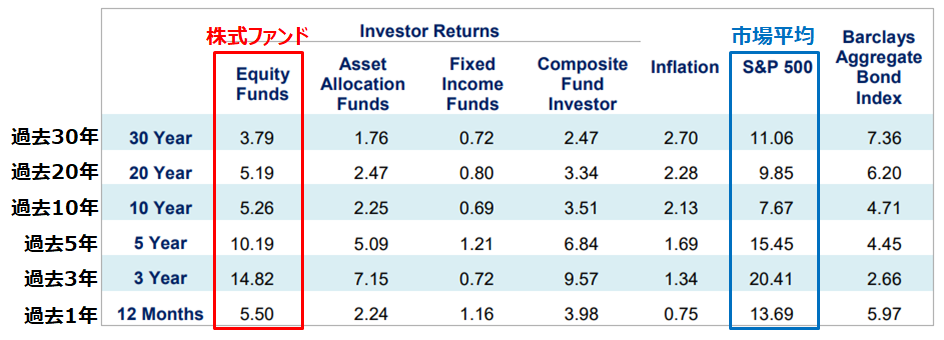

このことは株式投資だけでなく、投資信託を購入している人にも当てはまります。実際、アメリカの調査会社「DALBAR社」が2015年に発表したレポートには以下のようなデータが記載されています。

このデータから、過去のどの期間で比較しても、個人投資家のリターンは市場平均を下回っていることがわかります。

仮に過去3年のデータを比較してみると、個人投資家の年間平均利回り(14.82%)と市場平均(20.41%)の差は約5.6%です。毎年この差が開くので、単純に計算しても3年間で約16.8%の差が開くことになります。つまり、3年前に100万円を投資したとすると、3年間で運用益に16万8千円の差が生じることになるのです。

このように「個人投資家の運用成績が市場平均を下回る」ということは紛れもない事実です。それでは、なぜこのようなことが起こってしまうのでしょうか? その答えを紐解いていきましょう。

個人投資家の運用成績が悪い原因:「安いときに売る」

どのような資産運用でも、利益を得るための基本は「安く買って高く売る」です。ところが、これを実践するのはとても難しいです。

金融ショックなどが原因で保有している投資信託の価格が下がると、とても不安になってしまいます。そして、損失が膨らむに連れて「このまま保有していて大丈夫か? もっと値下がりする前に売ったほうがよいのでは?」という恐怖心に負けてしまい、投資信託を売却してしまうことが多いのです。

この行動は「安く買って高く売る」という資産運用の基本から逸脱しています。せっかく買った投資信託を安値で手放してしまっているのです。

ただ、世界経済は今後も堅調に成長していくことが予想されています。なぜなら、今後も世界の人口は増え続けるため、経済活動が活発になると考えられているからです。そのため、相場が下がり続けるということはありえません。いつか必ず回復してきます。

そして、世界経済に分散投資できる投資信託であれば、世界経済の成長に歩調を合わせて、資産価値が増えていくことが予想されます。

しかし、金融ショックのときに下落の恐怖心に負けてしまった人は、肝心なとき(相場が回復するとき)に投資信託を保有していません。相場が大きく回復するときにそのリターンを享受できないため、市場平均よりも運用成績が悪くなってしまうのです。

以上が、「個人投資家の運用成績が市場平均よりも悪くなる理由」です。このような事態を回避するためには、世界経済に分散投資する投資信託を保有し続けるしかありません。資産運用においても、「バッターボックスに立ち続けること」が重要なのです。

金融ショックは資産を増やすチャンスである

老後に備えた長期の資産運用を行う場合、「金融ショック=資産を増やすチャンス」と捉えなければなりません。なぜなら、金融ショックによって投資信託を安く購入することができるからです。

安いときに買えば、誰でも利益を得ることができます。金融ショックは、ある意味「金融商品のバーゲンセール」なのです。

また、株式と違って、投資信託には倒産リスクがありません。そのため、金融ショックが起こって世界経済が不景気になっているときでも、投資信託であればあまり躊躇することなく購入できるはずです。

このように、長期視点で考えた場合、金融ショックは資産を増やすチャンスです。金融ショックは投資家にとってデメリットばかりではないことを認識しておきましょう。

ただ、その一方で、投資信託を安く購入できるため、「保有している株の株価が下がってショックだけど、投資信託を安く買えたからまあいいか」という心境になると思います。

まとめ

- 平均的な個人投資家の運用成績は、市場平均を下回っている。その理由は、「価格が暴落したときに金融商品を売却してしまい、相場が回復するときに保有していないから」である。

- 世界経済に分散投資する投資信託であれば、価値が下がり続けることはない。

- 金融ショックは資産を増やすチャンスである。

今回は、長期の資産運用における「金融ショックの考え方」について解説してきました。株式投資をしている人にとってはヒヤヒヤする状況でも、投資信託であればあまり躊躇せずに投資し続けることができます。

金融ショックはいつ起こるかわかりません。ただ、金融ショックは資産を増やすチャンスなので、日頃から心の準備をしておきましょう。