資産運用において、「単利と複利の違い」を理解することはとても重要です。なぜなら、単利運用と複利運用では、最終的に得られる利益が大きく異なるからです。そのため、10年以上の長期で資産運用を行うときは、必ず複利で運用しなければなりません。

今回は「単利と複利の違い」について詳しく解説していきます。老後に備えて長期の資産運用をするときは、複利運用が有効であることを理解しておいてください。

単利運用と複利運用の違い

単利運用とは「“元本のみ”が継続的に運用されること」です。一方、複利運用とは「“元本と運用益(利息)”の両方が継続的に運用されること」です。あまり違いがないように思うかもしれませんが、この違いが長期の運用成績に大きな差をもたらします。

それでは、単利運用と複利運用で運用成績にどれくらいの差が生じるのか検証してみましょう。今回は以下のケースでシミュレーションしてみます。

- 投資金額(元本):100万円

- 年間利回り:5%

- 運用期間:5年

<単利運用>

年間利回りが5%なので、1年間運用すると5万円の運用益(利息)を得ることができます。元本100万円と合わせて、1年後の資産は1.05倍の105万円になるのです。

2年目も1年目と同じく、運用益として5万円を受け取ります。単利運用なので、1年目に受け取った運用益5万円は再投資されず、元本100万円のみが運用されるのです。そのため、2年間で資産は110万円(100万円 + 5万円 × 2)になります。

同じように、3年間運用すると資産は115万円(100万円 + 5万円 × 3)になります。つまり、単利で運用すると以下のように資産が増えていくのです。

- 1年後:100万円 + 5万円 × 1

- 2年後:100万円 + 5万円 × 2

- 3年後:100万円 + 5万円 × 3

- 4年後:100万円 + 5万円 × 4

- 5年後:100万円 + 5万円 × 5

この計算から、100万円を利回り5%で5年間単利運用すると125万円になることがわかります。

<複利運用>

年間利回りが5%なので、1年間運用すると元本100万円とは別に運用益(利息)5万円を得ることができます。つまり、1年後に資産は1.05倍の105万円になるのです。1年目は単利運用と同じです。

ただ、2年目以降は単利運用と異なります。複利運用では1年目に得た運用益(利息)5万円が元本といっしょに再投資されます。つまり、105万円が利回り5%で運用されることになるのです。そのため、2年目が終わると105万円が1.05倍に増えて、110万2,500円になります。

同じように、3年間運用すると資産はさらに1.05倍になります。つまり、複利で運用すると以下のように資産が増えていくのです。

- 1年後:100万円 × 1.051

- 2年後:100万円 × 1.052

- 3年後:100万円 × 1.053

- 4年後:100万円 × 1.054

- 5年後:100万円 × 1.055

100万円 × 1.055 を計算すると127万6,280円です。つまり、100万円を利回り5%で5年間複利運用すると127万6,280円になるのです。単利運用と比べると、約2万6,000円の差があることがわかります。

複利運用では運用期間が長いほど雪だるま式に利益が増える

先程は「元本:100万円」「利回り:5%」「運用期間:5年間」と仮定してシミュレーションを行いました。そして、この設定では単利運用と複利運用の差は約2万6,000円でした。

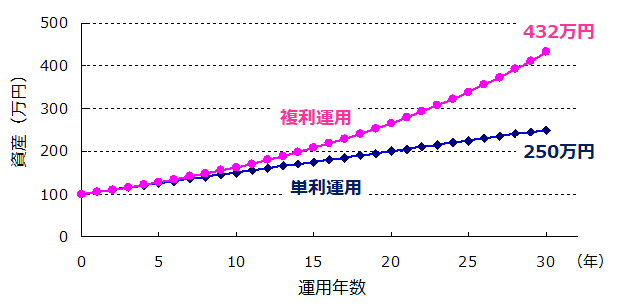

ところが、運用期間が伸びるとこの差はさらに大きくなります。仮に、元本と利回りは同じで、運用期間を30年間に伸ばしたとします。このとき、単利運用と複利運用では、下図のように資産が増えていきます。

単利運用では毎年5万円ずつ増えるので直線的に資産が増えていきます。そして、30年後に資産は250万円(100万円 + 5万円 × 30)になります。

一方、複利運用では指数関数的(雪だるま式)に資産が増えていることがわかります。そして、30年後に資産は432万円(100万円 × 1.0530)になります。

5年間の運用では2万6,000円の差でしたが、30年間の運用ではその差は182万円にもなるのです。

このように、長期で運用することによって単利運用と複利運用の差はどんどん大きくなります。いいかえると、複利運用で大きな成果を得るためには長期で運用することがとても大切なのです。

複利運用における「72の法則」

複利運用を考える上で役立つのが「72の法則」です。これは「“利回り(複利)”と“資産が2倍になる年数”を掛け合わせると約72になる」という法則です。

利回り(複利) × 資産が2倍になる年数 ≒ 72

例えば、利回り3%の金融商品があるとします。元本100万円をこの金融商品で複利運用した場合、何年で資産は2倍になるでしょうか?

上記の計算式に当てはめると「3 × 資産が2倍になる年数 ≒ 72」となります。この方程式を計算すると、「資産が2倍になる年数≒24年」となります。つまり、利回り3%で複利運用すると、約24年で資産は2倍になるのです。

このように、「72の法則」は複利運用を考える上でとても便利な法則です。ぜひ頭に入れておいてください。

複利運用をシミュレーションできるツール

「複利 計算 シミュレーション」のような語句でウェブ検索を行うとさまざまなウェブサイトが出てきます。単純な複利運用だけでなく、積立投資に対応しているサイトもあります。これらのサイトを利用することで、複利運用の成果を検証することができます。

ちなみに私がよく使うサイトは以下になります。

特徴:積立投資のみに対応している。目標金額を設定することで、運用期間や積立金額を算出することもできる。

特徴:積立投資に対応している。また、初期投資額を入力し、積立金額を0円にすることで、単純な複利運用をシミュレーションすることもできる。

まとめ

- 単利運用とは「“元本のみ”が継続的に運用されること」である。一方、複利運用とは「“元本と運用益(利息)”の両方が継続的に運用されること」である。この違いが長期の運用成績に大きな差をもたらす。

- 複利運用では運用期間が長いほど雪だるま式に利益が増えていく。そのため、老後に備えた長期の資産運用を行うときは、複利で運用しなければならない。

- 「利回り(複利)」と「資産が2倍になる年数」を掛け合わせると約72になる。これを「72の法則」という。

今回は、資産運用の鉄則でもある複利運用について詳しく解説してきました。私自身も老後に備えて、さまざまな投資信託を利用して複利運用を行っています。あなたが資産運用を行うときも必ず複利で運用するようにしてください。