あなたは投資信託の選び方や買い方に迷ったことはないでしょうか?

現在、日本では6,000本以上もの投資信託が売られています。さらに、投資信託の購入方法には「一括投資(一括購入)」と「積立投資」があります。そのため、「どのような投資信託にどちらの方法で投資すればよいの?」と悩む人がたくさんいます。

ただ、私は「初心者にはインデックスファンドの積立投資がおすすめ」と答えるようにしています。一方、投資経験があり、リスクを許容できる人の場合は、アクティブファンドの一括投資に挑戦してもよいと思っています。

※ アクティブファンド:指数を上回る成績を目指して運用される投資信託。手数料は高い。

今回は、私がそのように考える理由について解説していきます。今回の記事を読めば、投資信託を選ぶ際の考え方がわかるようになるはずです。

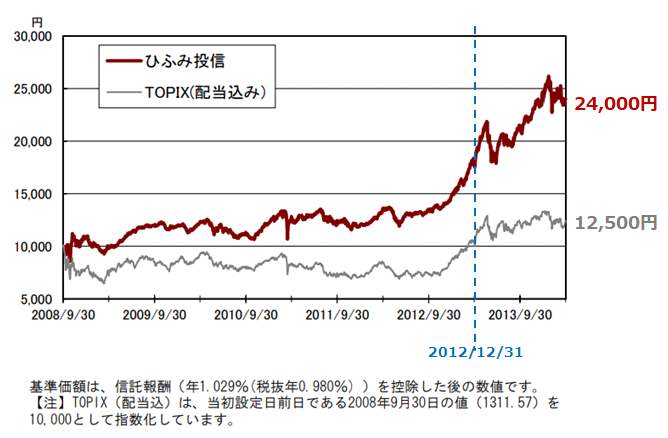

東証株価指数(TOPIX)とひふみ投信の値動き

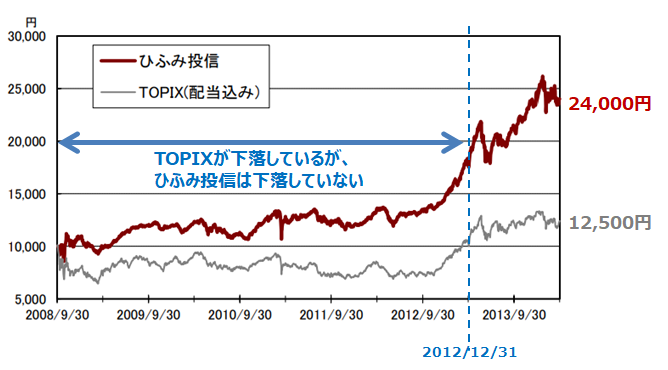

まずは下の図を見てください。これは、国内の有名なアクティブファンドである「ひふみ投信」と東証株価指数(TOPIX)の値動きを比較したグラフです。ひふみ投信が設定された日(2008年9月30日)を10,000として、その後の値動きをグラフ化しています。

この図は「積立投資 or 一括投資」「インデックスファンド or アクティブファンド」を考える上で、非常に参考になります。今回はこの図を用いて話を進めていきます。

初心者編:インデックスファンドへの投資

冒頭に述べたとおり、投資経験の浅い人には「インデックスファンドの積立投資」がおすすめです。

なぜなら、インデックスファンドの積立投資には、「①長期運用で利益を得やすい」「②価格が下落したときの狼狽売り(焦って売ること)を避けられる」という2つの特徴があるからです。

これらの特徴について、先程のTOPIXの値動き(図のグレーの値動き)を見ながら説明していきます。

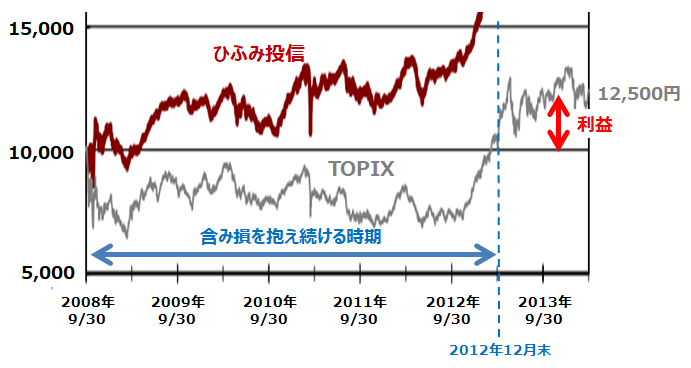

一括投資を行った場合

2008年9月末の時点でTOPIX連動型インデックスファンドに一括投資したとします。このときの購入価格は10,000円です。その後、株式相場が低迷したため、2012年後半まで含み損(購入価格より値下がりしている状態)を抱えることになりました。

2012年後半からようやく価格が上昇に転じ、2012年12月末には購入価格(10,000円)と同じくらいの水準に戻りました。この時点での損益は±0ですが、その後も価格は上がり続けたため利益が生まれました。

このように、2008年9月末にTOPIX連動型インデックスファンドに一括投資を行った場合、2012年の年末以降はプラスのリターンを得ることができました。

しかし、購入してから4年以上もの間含み損を抱えることになるので、不安を抱く投資家も多かったはずです。特に初心者の場合は、「この投資信託を保有し続けて大丈夫?」「もっと値下がりする前に売ったほうがよいのでは?」と不安になって、狼狽売り(焦って売ること)をしてしまう可能性があります。

一括投資には、このような不安が常に付きまとうことを理解しておいてください(株の含み損と同じなので、株式投資をしている人はイメージしやすいと思います)。

積立投資を行った場合

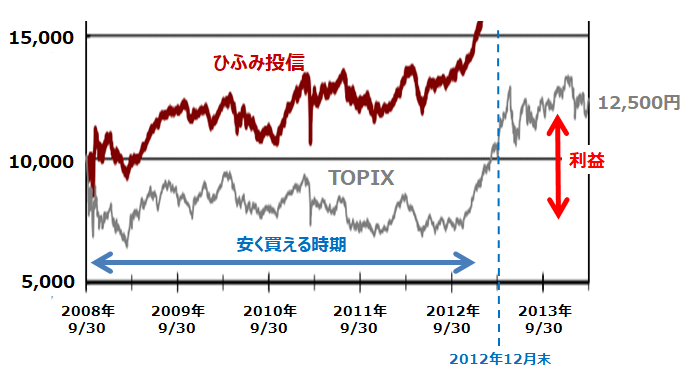

次に、2008年9月末からTOPIX連動型インデックスファンドに積立投資を行った場合を考えてみましょう。

積立投資なので、毎月一定の金額を投資し続けます(このような投資方法をドル・コスト平均法といいます)。価格が下落している時期(2008年9月末~2012年9月末)もコツコツと投資し続けたので、結果的に安い値段で多くの口数を買い集めることができました。

そして、安く買い集めることができたおかげで、価格が上昇に転じるとすぐに利益が生まれました。

2012年12月末に最初の価格(10,000円)と同じ水準に戻ったときには、すでに利益が生まれていたのです。一括投資の場合は、この時期の損益は±0だったので、運用成績に大きな差があることがわかります。その後も価格は上昇したので、最終的にはより大きな利益を得ることができました。

このように、2008年9月末からTOPIX連動型インデックスファンドに投資した場合を考えると、一括投資よりも積立投資のほうが大きなリターンを得られたのです。

さらに特筆すべきは、価格が下落しているときの投資家の心理状態です。一括投資の場合、価格が下落している時期は不安になる投資家が多いです。しかし、積立投資であれば、「安く買えるチャンス」と捉えて、コツコツと投資を継続することができるのです。

このように、積立投資には「①長期運用で利益を得やすい」「②価格が下落したときの狼狽売りを避けられる」という特徴があります。投資先の商品選びさえ間違わなければ、初心者でも利益を得やすい投資方法なので、投資経験のない人は積立投資を選ぶようにしましょう。

国際分散投資が可能な「グローバルバランス型のインデックスファンド」

ここまでの説明を読むと、「2008~2013年はたまたま積立投資に適していただけで、他の時期は一括投資のほうが適しているのではないか?」と思う人もいると思います。

たしかにその考えは正しいです。価格が上昇し続ける場合は一括投資のほうが適しているからです(詳しくは後述します)。

ただ、「運用の途中で安く買える時期があり、その後回復する投資信託」には積立投資が適していることは理解できたと思います。

これは積立投資を行う上で非常に重要なポイントです。積立投資を行う場合は、このような投資信託を狙わなければなりません。

そして、高確率でこれに似た値動きをする投資信託があります。それが「グローバルバランス型のインデックスファンド」です。

将来のことなので確実とは言い切れませんが、「グローバルバランス型のインデックスファンド」であれば、上昇と下落を繰り返しながら、緩やかな右肩上がりの成長曲線を描く可能性が高いです。

なぜなら、世界の人口は今後も増え続けるからです。人口が増えると食料品や衣料品を供給するためにさまざまな生産活動が活発になります。つまり、経済が活発になるのです。

ただ、世の中の景気は循環しているため、常に右肩上がりというわけではありません。20年くらいの長期で考えれば、金融ショックなどで価格が下落する時期もあります。そのため、上昇と下落を繰り返しながら、右肩上がりのカーブを描くのです。

このように、グローバルバランス型のインデックスファンドを利用して積立投資を行えば、安心感を持って長期的に資産運用を行うことができます。

実際、私もWealthNavi(コンピューターが自動で運用してくれるサービス)、THEO(同左)、iDeCo(個人型確定拠出年金)などを利用して、毎月コツコツと国際分散投資を行っています。

(ここにおすすめファンドへのリンクを貼る)

経験者編:アクティブファンドへの投資

それでは次に、アクティブファンドに投資する場合を考えていきます。

アクティブファンドはインデックスファンドよりも手数料が高い分、顧客から「市場平均(≒TOPIX)を上回る運用成績」が求められます。実際、優秀なアクティブファンドであれば、株式相場が低迷しているときでもプラスのリターンをもたらしてくれます。

今回紹介したひふみ投信も、非常に優秀なアクティブファンドです。実際、TOPIXが下落している時期でも、ひふみ投信の価格はあまり値下がりしていません。

それでは、ここで質問です。

2008年9月末からひふみ投信に投資する場合、一括投資と積立投資では、どちらが適しているでしょうか?

先程、「運用の途中で安く買える時期がある場合は積立投資が適している」と述べました。

ところが、ひふみ投信はほぼすべての期間において、最初の価格(10,000円)を下回ったことがありません。つまり、最初の頃(2008年9月末頃)がもっとも価格が低いのです。このような場合は、積立投資ではなく一括投資が適しています。

このように、「積立投資 or 一括投資」を考える際は、「投資信託の価格が下落する時期があるか?」という視点を持つ必要があります。

「将来のことなので、そんなのはわからない。」「普通は上昇と下落を繰り返すでしょ。」と思う人は、上述のとおり、インデックスファンドへの積立投資がベストです。

一方で、ひふみ投信のような「値下がりしにくいアクティブファンド」を見極められるのであれば、一括投資をしてもよいと思います。実際、ひふみ投信のようなアクティブファンドは複数存在します。

このように、「一括投資 or 積立投資」を考える際は、「運用の途中で安く買える時期があるか?」という視点を持つようにしましょう。そして、この考え方ができるようになれば、「積立投資に適したアクティブファンド」の姿も見えてくるはずです。

今回は詳しく述べませんが、「価格が下落する時期があり、インデックスファンドよりも運用成績のよいもの」が積立投資に適したアクティブファンドになります。

例えば、私がiDeCoを利用して積立投資を行っている「SBI中小型割安成長株ファンド(愛称:ジェイリバイブ)」はこの条件に該当します。

まとめ

- 初心者の場合は、インデックスファンドの積立投資がおすすめである。一方、投資経験があり、リスクを許容できる人は、アクティブファンドの一括投資にチャレンジしてみてもよい。

- 「運用の途中で安く買える時期があり、その後回復する投資信託」が積立投資に適している。(例)グローバルバランス型のインデックスファンド

- 「値下がりしにくい仕組みのある投資信託」が一括投資に適している。(例)ひふみ投信のようなアクティブファンド

今回は、投資信託の選び方や購入方法を考える際のポイントについて詳しく解説してきました。

慣れないうちは「インデックスファンドの積立投資」がもっとも無難です。10年以上の長期で運用すれば、高い確率で資産を増やすことができるはずです。そして、ある程度投資経験を重ねてからアクティブファンドに挑戦してみるとよいでしょう。