老後に備えた資産運用を行うときは、「長期投資」「国際分散投資」「積立投資」が基本となります。

そして、長期の国際分散投資を行う方法としては、下記①~③の3つの方法があります。

ただ、なかには「ETF(上場投資信託)を利用してもよいのでは?」と思う人もいると思います。実際、私自身も複数のETFを利用して国際分散投資を試みたことがあります。

しかし、実際のところ、この方法は万人にはおすすめできません。そこで今回は、「ETFを利用した国際分散投資がおすすめできない理由」について述べていきます。基本的に、国際分散投資は上記の方法①~③で行うことをおすすめします。

ETF(上場投資信託)とは

まずはETFについて復習しておきましょう。

ETF(Exchange-Traded Fund)の日本語訳は「上場投資信託」です。その名のとおり、株式市場に上場されている投資信託のことです。

ETFの実態は投資信託ですが、売買するためには、証券会社を通じて証券取引所で取引する必要があります。つまり、株式とまったく同じ方法で売買することになるのです。

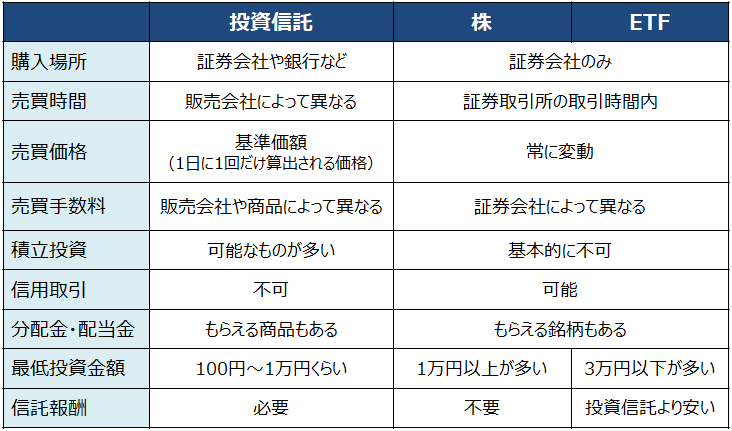

投資信託、株式、ETFの特徴を比較すると以下のようになります。

ETFの最大のメリットは、投資信託と比較して信託報酬(投資信託を保有している間にかかる手数料)が安いことです。そのため、長期で投資する場合は、投資信託よりも利益が大きくなりやすいです。

また、株式市場の取引時間内であれば、株と同じように自由に売買できます。リアルタイムの価格で自由に売買できない投資信託に比べると、「売買価格を把握しやすい」というメリットもあります。

このように、ETFには投資信託にはない特徴があります。

ただ、冒頭に述べたとおり、ETFを利用した国際分散投資にはデメリットもあるため、万人にはおすすめできません。以下、そのデメリットについて解説していきます。

国内ETFを利用した国際分散投資のデメリット

国内ETFとは、国内の株式市場に上場されているETFのことです。国内ETFであれば、国内株式に投資するときとまったく同じ感覚で売買することができます。

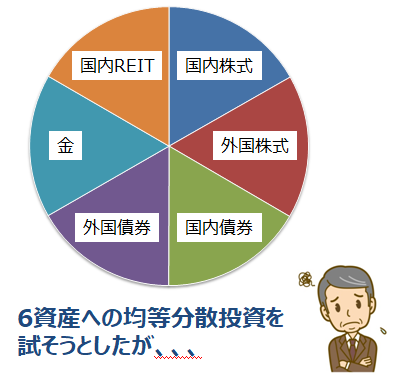

そして以前、私は以下の6つの国内ETFを利用して、6資産への均等分散投資を試みたことがあります。

| 投資先 | ETF |

|---|---|

| 国内株式 | 日経225連動型上場投資信託(1321) |

| 外国(先進国)株式 | iシェアーズ・コア MSCI先進国株(除く日本)ETF(1657) |

| 国内債券 | NEXT FUNDS 国内債券・NOMURA-BPI総合連動型上場投信(2510) |

| 外国(主に先進国)債券 | NEXT FUNDS 外国債券・FTSE世界国債インデックス(除く日本・為替ヘッジなし)(2511) |

| 金 | SPDRゴールド・シェア(1326) |

| 国内REIT | NEXT FUNDS 東証REIT指数連動型上場投信(1343) |

ただ、これらのETFを利用した国際分散投資には、「債券ETFの出来高が少ない」「積立投資が難しい」「複利の効果を活かすことができない」という3つのデメリットがありました。以下、それぞれのデメリットについて順に解説していきます。

債券ETFの出来高が少ない

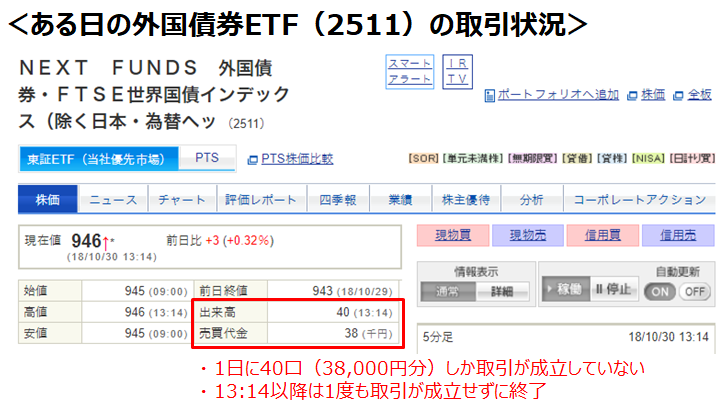

6つのETFのうち、国内株式、外国(先進国)株式、金、国内REITは出来高(一日のうちに売買が成立した口数)が比較的多いので問題はありませんでした。

しかし、債券ETFの出来高が異常に少ないことが問題でした。これは私が選んだ債券ETFだけの問題ではなく、他の債券ETFにも当てはまることでした。

「出来高が少ない=売買注文が少ない」ということです。ETFの取引では、「売りたい人から買う」「買いたい人に売る」というふうに、取引相手がいて初めて売買が成立します(株の売買と同じです)。

しかし、売買注文が少ないと、「買いたいけど売ってくれる人がいない」「売りたいけど買ってくれる人がいない」という状況になってしまうのです。

私は国内債券ETFと海外債券ETFを選ぶときにこのことに気づきました。本来なら、この時点で債券ETFを買うべきではなかったのですが、このときはテストのつもりで買いました。

ただ、出来高があまりに少ないため、売りたいときに希望の価格で売れる保証がありません(買い手が少ないため)。そのため、株式や金、REITなどに比べると、債券ETFへの投資金額は少なくせざるをえませんでした。

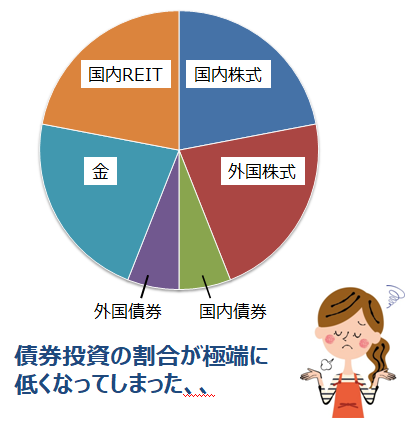

結局、このときの投資先は「国内株式、外国(先進国)株式、金、国内REIT」が中心となり、国内債券や外国(主に先進国)債券の割合が極端に低くなってしまったのです。

債券の比率を減らしても構わないのですが、将来的にリスクを抑えて投資したいと思ったとき(高齢になったときなど)には苦労することが予想されます(リスクを抑えたいときは株の割合を下げて債券の割合を増やす必要があるので)。

このように、ETFを利用した国際分散投資には「債券への投資を少なくせざるを得ないため、自分の希望する資産配分で投資できない」というデメリットがあるのです。

積立投資が難しい

冒頭に述べたとおり、老後に備えた資産運用の基本は、「長期投資」「国際分散投資」「積立投資」です。ただ、ETFを利用した場合、「積立投資」を容易に行うことができません。

積立投資とは、毎月一定の金額をコツコツと投資することです。積立投資を行うことによって、相場の変動に一喜一憂することなく淡々と投資を継続することができます。また、購入時期を分散させることにより、高値で買ってしまうリスクを下げることができるのです。

上記のケースで積立投資を行う場合は、毎月一定の金額を6つのETFに分散して投資する必要があります。

ただ、ETFは一口あたりの金額が投資信託に比べて高い(日経225連動型上場投信の場合は約2万円)です。そのため、毎月の負担が大きくなったり、積立投資のメリット(安いときにたくさん買う)が得にくかったりします。

このように、ETFを利用した国際分散投資には「積立投資が難しい」というデメリットがあるのです。

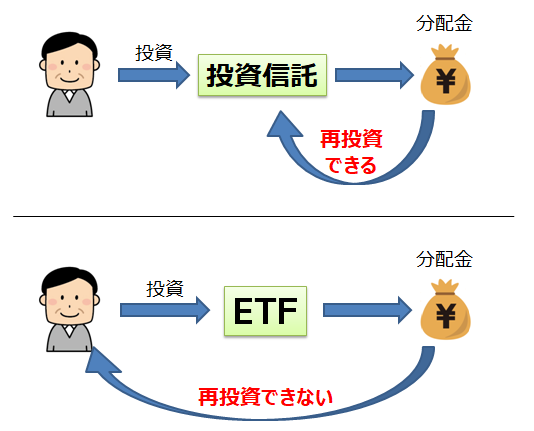

複利の効果を活かすことができない

株式投資における配当金のように、投資信託では運用で得た利益の一部が分配金として分配されることがあります。ただ、複利で運用したい人は、分配金を受け取らずに再投資することができます。

特に長期で運用するときは、分配金を再投資して複利で運用することによって、より大きなリターンが得られます。

しかし、投資信託と違ってETFでは分配金を再投資することができません。分配金が必ず払い出されてしまうため、複利の効果を活かすことができないのです。

以上のように、ETFを利用した国際分散投資には3つのデメリットがあることを理解しておいてください。言い換えると、これらのデメリットが気にならない人であればETFを利用した国際分散投資を行ってもよいでしょう。

海外ETFを利用した国際分散投資も万人にはおすすめできない

国内の株式市場だけでなく、海外の株式市場にもETFは上場されています。そのため、最近は海外ETFの取引に力を入れている証券会社も増えてきました(楽天証券やSBI証券など)。

特に、バンガードやブラックロックなどの世界的な運用会社のETFが多く取り扱われているため、これらのETFを利用した国際分散投資も可能となっています。

ただ、私としては、海外ETFを利用した国際分散投資も万人向けではないと思っています。

海外ETFの売買手数料は国内ETFよりも高いです。通常、少なくとも5.4ドル(税込み)の手数料がかかってしまいます。そのため、一回の購入金額が540ドル以下の場合は、売買手数料だけで購入代金の1%も徴収されることになります。

さらに、場合によっては円をドルに変換する際に為替手数料が発生します。ETFは手数料が安いことが魅力的なのに、購入するときにこれらの手数料がかかるのはデメリットと言えます。

まとまったお金を一括投資するのであれば、これらの手数料は気にならないでしょう。そのため、そのような投資を考えている人であれば、海外ETFを利用するメリットはあります。

一方で、「積立投資や複利運用が難しい」という国内ETFと同じデメリットがあることも留意しておく必要があります。

ただ、楽天証券ETFカンファレンスの展示ブース(上の写真)で担当者と話したところ、運用会社や証券会社の間でもこれらのデメリットは共有されているようでした。そのため、将来的には積立投資や複利運用ができるようになる可能性があると考えています。

まとめ

- ETFを利用した国際分散投資には、「債券ETFの出来高が極端に少ない」「積立投資が難しい」「複利の効果を活かすことができない」という3つのデメリットがある。これらのデメリットが気にならない人はETFを利用した国際分散投資を行ってもよい。

- これらのデメリットが気にならない人はETFを利用した国際分散投資を行ってもよい。また、将来的にこれらのデメリットは改善される可能性がある。

- 現時点では、長期の国際分散投資には「複数の投資信託を組み合わせる」「グローバルバランス型の投資信託を利用する」「手数料の安い投資一任サービス(ファンドラップ)を利用する」という方法がおすすめである。

今回は、ETFを利用した国際分散投資について解説してきました。ETFを利用した資産運用を行う場合は、「ある程度まとまったお金を投資して長期間保有し続ける」という方法が一般的です。積立投資や複利運用が気にならない人は、このような投資方法でも問題ないでしょう。

ただ、私自身は本文中に述べたさまざまな理由から、現時点ではETFを利用した国際分散投資を行っていません。